다만 다른 인터넷전문은행(이하 인뱅)들과 마찬가지로 수수료 손익은 아직 적자를 벗어나지 못하고 있어 향후 자산관리(WM)를 중심으로 비이자수익을 늘려야하는 과제를 안고 있다.

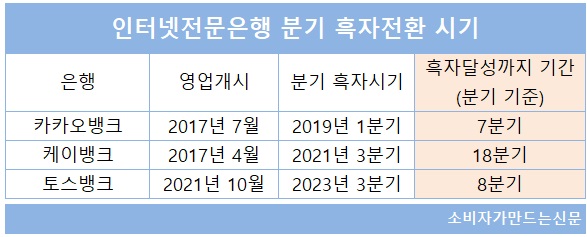

토스뱅크는 올해 3분기 당기순이익 86억 원을 기록하며 지난 2021년 10월 영업개시 이후 첫 분기 흑자를 달성했다. 영업개시 후 8분기 만에 달성한 것으로 카카오뱅크(7분기)보다 조금 느렸고 케이뱅크(18분기)보다는 빨랐다.

토스뱅크가 영업개시 직후 은행권 대출규제 강화로 대출영업이 3개월 간 사실상 제한된 상태였다는 점을 감안하면 사실상 카카오뱅크와 같은 속도로 분기 흑자를 기록한 셈이다.

토스뱅크의 빠른 흑자전환은 인뱅 3사 중에서 가장 높은 중저신용자 대출 비중 속에서 기록한 성과라는 점에서 의미있다.

올해 3분기 말 기준 토스뱅크의 중저신용자 대출 비중은 약 34.5% 정도로 경쟁사인 카카오뱅크(28.7%)와 케이뱅크(26.5%)보다 높다. 올해 3분기까지 공급한 중저신용자 대출규모도 1조2075억 원으로 카카오뱅크(2조4549억 원)보다는 적었지만 케이뱅크(8100억 원)보다는 많았다.

다른 인뱅과 달리 짧은 업력(2년)으로 중저신용자대출을 많이 취급했음에도 수익성이 개선된 것으로 토스뱅크의 고도화된 신용평가모형(CSS)이 빛을 발했다는 평가다.

토스뱅크는 자체 CSS인 TSS(토스 스코어링 시스템)를 구축했는데 모기업인 비바리퍼블리카(토스) 고객 정보를 활용했다. 토스뱅크 출범 당시 이미 2000만 고객을 보유한 토스의 금융·비금융 데이터를 활용할 수 있었고 다른 인뱅들보다 늦은 출범에도 불구하고 건전성과 수익성을 갖춘 신용평가모델을 갖출 수 있었다는 설명이다.

올 들어 다양한 금융상품을 선보이면서 가입자를 크게 늘린 점도 실적 개선 배경으로 꼽힌다. 토스뱅크는 출범 초기 다른 인뱅 대비 상품 포트폴리오가 부족하다는 평가를 받았지만 올 들어 ▲모임통장(2월) ▲먼저 이자받는 예금(3월) ▲굴비적금(4월) ▲자유적금(8월) 등 수신 상품을 대거 출시했다.

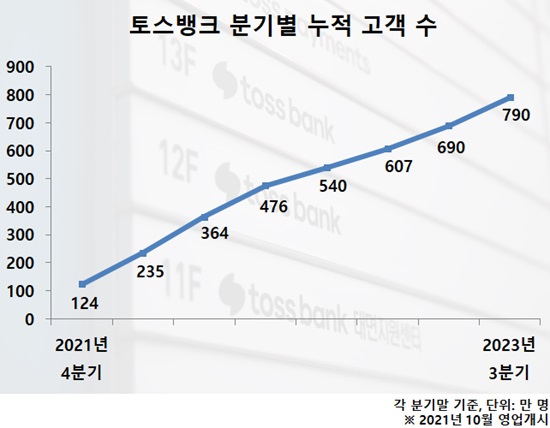

대출 상품에서도 지난 8월 인뱅 최초 햇살론 뱅크를 선보였고 9월에는 전월세보증금대출도 선보이면서 라인업을 확대했다. 그 결과 토스뱅크는 지난해부터 매 분기 80~100만 명 수준의 신규 고객이 지속 유입되며 9월 말 기준 790만 명, 11월 말 기준 860만 명을 돌파했다.

상품 라인업 확대로 인한 가입자수 증가에 힘입어 9월 말 기준 총수신은 약 22조6863억 원, 총여신은 11조1877억 원으로 수신 기준으로는 케이뱅크(17조2362억 원)를 제쳤고 여신 기준으로도 격차를 크게 좁혔다.

토스뱅크가 예상보다 빠르게 시장에 안착하면서 과점주주들의 실탄 지원도 이어지고 있다. 토스뱅크는 현재 총 16개 과점주주가 지분을 보유하고 있는데 이들은 출범 이후 총 7차례에 걸쳐 1조6500억 원 규모의 증자를 진행했다. 토스뱅크가 출범 당시 목표로 한 5년 내 1조 원을 이미 초과한 상태다.

다만 토스뱅크 역시 다른 인뱅들과 마찬가지로 비이자이익 부문에서 성과가 아직 미진하고 대부분의 수익이 이자 비즈니스에서 발생하고 있다는 점은 과제로 남아있다.

3분기 말 기준 토스뱅크의 순이자손익은 전년 대비 237.2% 증가한 3918억 원을 기록했지만 순수수료손익은 -383억 원을 기록하며 아직 적자 상태다. 같은 기간 수수료 수익은 149억 원에서 448억 원으로 늘었지만 수수료 비용도 558억 원에서 831억 원으로 크게 증가한 결과다.

다만 지난 달 부모가 자녀 계좌개설 및 카드 발급이 가능한 '아이 서비스'를 선보이고 내년 초에는 외환 서비스를 선보이는 등 플랫폼 사업자로서 비이자 수익을 창출할 수 있는 다양한 상품을 선보인다는 계획이다. 이자 비즈니스에서도 향후 주택담보대출 등 수요가 많은 대출상품 취급도 기대되고 있다.

토스뱅크 관계자는 "비이자수익 강화를 위해 대형 금융투자회사들과의 제휴를 맺고 그들의 우수한 상품을 자체 선별해 WM 상품 라인업을 넓혀가고 있다"며 "향후 비이자수익이 실적에 기여하는 바도 커질 것"이라고 밝혔다.

[소비자가만드는신문=김건우 기자]