다만 일각에서는 부동산 PF 관련 익스포저 확대로 재무안정성 리스크가 커질 것을 우려하는 시각도 있다. 메리츠증권은 우량 딜 위주로 사업을 진행하고 있으며 부실자산으로 인한 위험은 매우 적다는 입장이다.

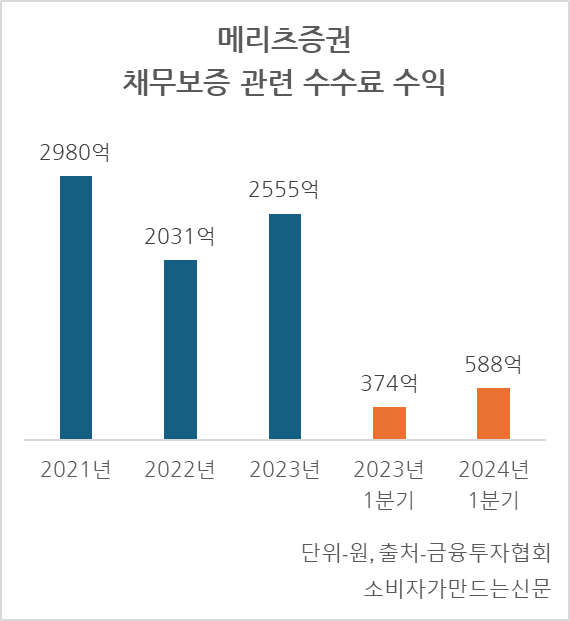

1일 금융투자협회에 따르면 메리츠증권의 올해 1분기 채무보증 관련 수수료 수익은 588억 원으로 전년 동기 대비 57.4% 증가했다.

채무보증 관련 수수료는 기업대출에 대한 지급보증, 어음 약정 매입 등을 조건으로 받는 수수료로 부동산 PF 시행사가 발행한 채권에 대해 보증을 서는 대가로 받는 수수료의 비중이 높다.

증권사 전체 채무보증 관련 수수료 수익이 전년 동기 대비 23.3% 증가한 것을 고려하면 메리츠증권이 타사 대비 부동산 PF 관련 수익을 더 많이 확보했다고 볼 수 있다.

증권업계에서는 부동산 PF 시장이 침체됐음에도 메리츠증권이 신용공여 규모를 확대하는 등 적극적인 움직임을 보인 결과로 보고 있다.

연합인포맥스 데이터에 따르면, 메리츠증권의 부동산 PF 신용공여(매입보장·매입확약) 규모는 지난 6월 27일 기준 총 2조3767억 원으로 전년 말보다 17.4% 증가했다. 특히 매입확약 규모는 17.8% 늘어난 2조3277억 원이었다.

증권사 전체 부동산 PF 신용공여 규모가 전년 말 대비 11.8% 줄어들고 매입확약도 10.4% 감소한 것과 크게 대비된다.

부동산 PF 신용공여는 크게 매입보장과 매입확약으로 나뉘는데, 매입확약은 시행사가 PF 대출을 갚지 못할 경우 증권사가 대신 대출금을 갚아줘야 한다. 이 때문에 증권사가 받는 수수료가 많은 대신 위험성도 크다.

증권업계 관계자는 "메리츠증권은 타사에 비해 리스크가 큰 사업장에 투자해 수익을 극대화하는 전략을 취해 왔다"라며 "시장이 어려운 상황일수록 저평가된 매물을 적극적으로 인수해 비즈니스를 확대하려는 것으로 본다"고 의견을 밝혔다.

메리츠증권의 PF 사업 확대에 대해 일각에서는 자산건전성 관리 부담이 커질 수 있다는 우려를 제기하고 있다.

한국신용평가에 따르면 올해 3월 말 기준 메리츠증권의 부동산금융 익스포저 규모는 자기자본의 약 120% 수준이다. 타 증권사가 자기자본의 약 40~60%인 것과 대비된다.

자회사인 메리츠캐피탈(대표 권태길)로부터 3278억 원 규모의 PF 대출 자산을 이전받음에 따라 부동산 PF 익스포저 규모는 더 커질 것으로 전망된다.

다만 양적인 부담에 비해 단일·선순위 비중이 약 90%에 달하고 브릿지론에서도 본PF 미전환 리스크가 큰 익스포저 비중이 낮아 질적인 위험도는 낮다는 분석도 있다.

메리츠증권 관계자는 "부동산 PF 매물 중 대부분이 리스크가 적은 선순위 매물이라 부실자산 관련 문제는 없다시피 하다"라며 "보수적 관점에서 부동산 PF 시장에 접근해 양호한 딜 위주로 사업을 진행하고 있다"고 말했다.

[소비자가만드는신문=이철호 기자]