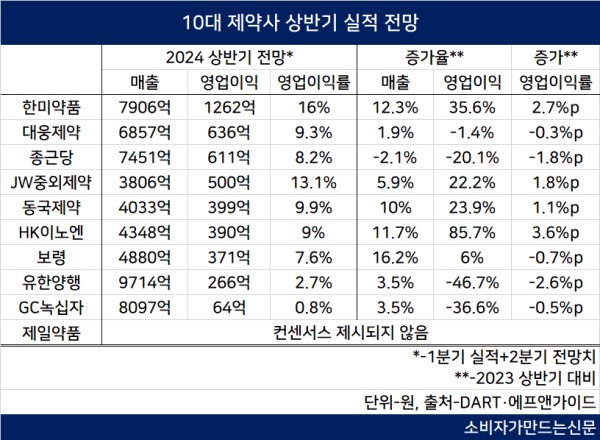

9일 소비자가만드는신문이 1분기 공시 실적과 에프앤가이드 2분기 컨센서스(증권가 전망치 평균)를 더한 결과, 한미약품의 올 상반기 영업이익 1262억 원으로 전망됐다.

전년 동기 대비 35.6% 증가한 수준이다. 상반기 영업이익률도 16%로 상승률은 2.7%포인트다.

한미약품은 경쟁사 대비 두 배 이상의 영업이익을 올릴 것으로 예상됐다.

한미약품의 호실적은 주력 제품인 고혈압 치료제 아모잘탄 제품군과 고지혈증 치료제 로수젯 등 자체 생산 전문의약품 성장세가 이어지고 있기 때문으로 보인다. 이 품목들은 대부분 원외 처방약으로 의료 파업 영향에서 비교적 제한적이다.

특히 한미약품은 자체 생산 제품 비중이 높아 원가율 관리가 잘 되고 있는 점도 고수익 요인으로 꼽힌다.

중국 현지법인인 북경한미약품도 호실적을 이어간 것으로 보인다. 1분기 감기·폐렴 유행으로 매출은 15% 증가한 1277억 원을 기록했고 영업이익률은 20%를 상회했다. 기침감기약뿐만 아니라 변비약, 성인용 정장제 등 품목에서 두 자릿수 이상 매출 증가율을 기록한 것으로 관측됐다.

다만 유한양행과 GC녹십자는 상반기 영업이익이 각각 46.7%, 36.6% 감소할 것으로 전망됐다.

양사는 주력 제품의 수익성 부진이 지속되고 있다. 이를 타개하기 위해 미국 진출을 앞둔 신약의 상업화에 집중하고 있다.

유한양행은 전문의약품 매출 비중이 전체의 60%에 달하는데 매출 상위 품목 중 대다수가 출시된 지 10년이 지나 성장세가 둔화됐다.

유한양행이 국산 31호 신약 비소세포폐암 치료제 렉라자(성분명 레이저티닙) 미국 출시에 거는 기대가 큰 이유다. 렉라자는 오는 8월 미국 식품의약국(FDA) 신약 허가 발표를 앞두고 있다.

유한양행 관계자는 “신약 사업 확장과 파이프라인 개발에 꾸준히 역량을 쏟고 있다”고 말했다.

GC녹십자는 불안정한 국제 정세로 희귀질환 치료제 헌터라제(성분명 이두설파제-베타) 수출 부진이 지속되고 있다. 원료인 혈장 수입 가격도 증가했다.

GC녹십자는 지난해 12월 FDA 품목허가를 획득한 면역글로불린 혈액제제 알리글로의 미국 진출에 집중하고 있다. 최근 미국 대형 처방약급여관리업체(PBM)와 처방집 등재를 위한 계약을 체결한 데 이어 초도 물량 선적을 완료했다고 밝혔다.

GC녹십자는 “알리글로 품목허가 이후 처방집 등재를 위한 PBM 계약, 전문약국 확보 등 상업화 준비 활동을 펼치고 있다. 향후 PBM·전문약국·유통사 등 수직통합채널 추가 계약을 통해 미국시장 공략 채널을 적극 확보해 나갈 방침”이라고 밝혔다.

[소비자가만드는신문=정현철 기자]