LG디스플레이는 유기발광다이오드(OLED) 중심의 사업 재편과 원자재값 하락으로 흑자전환이 점쳐진다. LG이노텍은 주력 제품인 카메라 모듈 판매 가격 상승과 아이폰16 부품 공급 확대로 호실적이 기대된다.

24일 금융정보업체 에프앤가이드에 따르면 LG그룹의 주요 부품 계열사인 LG디스플레이와 LG이노텍의 올 하반기 실적에 훈풍이 불 것으로 보인다.

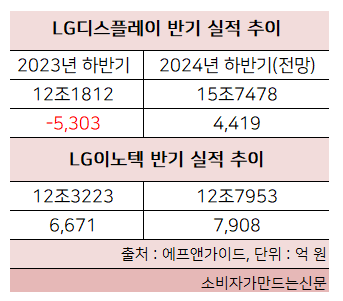

LG디스플레이는 올 하반기에 매출 15조7478억 원을 거두며 전년 동기 대비 29% 증가, 영업이익은 4419억 원으로 흑자 전환할 것으로 전망된다. 3분기 영업이익은 여전히 적자가 예상되나 4분기에 4426억 원을 거두며 회복세로 전환될 것이란 전망이다.

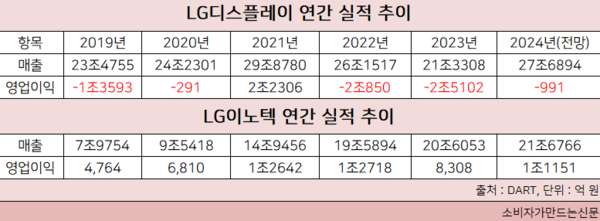

이를 기반으로 연간 실적 역시 완만하게 개선될 것으로 보인다. 올해 매출 전망치는 전년보다 29.8% 증가한 27조6894억 원, 영업적자는 991억 원으로 전년(2조5102억 원)대비 크게 줄일 것으로 전망된다.

앞서 LG디스플레이는 러·우 전쟁과 원자재값, 운임비 상승 등의 여파로 지난 2021년 매출이 29조8780억 원에서 지난해 21조3308억 원으로 크게 감소했다. 동기간 영업이익도 2조2306억 원에서 급감해 지난해 2조5102억 원 적자를 냈었다.

LG이노텍은 올 하반기 매출 12조7953억 원, 영업이익 7908억 원을 거두며 각각 전년 동기 대비 3.8%, 18.5% 증가할 것으로 전망된다. 올해 연간 매출도 21조6766억 원으로 5.2% 증가하고, 영업이익은 1조1151억 원으로 2022년 이후 다시 1조 원대에 올라설 것으로 기대된다.

LG디스플레이의 실적이 올해 극적으로 개선되는 것은 그간 중국 업체들의 난립으로 수익성이 떨어진 액정표시장치(LCD) 사업을 점진적으로 정리하고 OLED와 고부가가치 제품을 중심으로 사업 경쟁력을 강화해온 덕이다.

현대차 증권에 따르면 LG디스플레이는 이러한 사업 재편을 통해 오는 4분기 모바일, IT OLED, TV 등 모든 애플리케이션에서 패널 출하가 고루 증가해 흑자 전환을 이룰 것으로 예측됐다. 김종배 현대차증권 연구원은 “내년 감가상각비 종료로 인한 큰 폭의 이익 개선, LCD 사업 축소 등을 고려한다면 현재는 계획했던 사업 구조 고도화로 인한 질적 성장을 충분히 실현하고 있는 상황”이라고 설명했다.

아울러 부품 수급 개선을 통한 원재료 가격 하락도 호재다. 올해 6월 말 디스플레이의 주요 원재료인 편광판과 PCB, Drive-IC, Back-Light의 가격은 지난해 말 대비 3~5% 하락했다. 업체 관계자는 "부품 경쟁력 강화 활동을 통해 전년 대비 원재료비가 다소 개선됐다"라고 설명했다.

LG이노텍의 경우 주력 제품인 카메라모듈의 가격과 수량이 모두 증가하면서 하반기 실적을 견인할 것으로 보인다. 올해 6월 말 카메라모듈의 평균판매가격(ASP)은 전년 말 대비 11.4% 상승했다. 카메라 모듈이 포함된 LG이노텍 광학솔루션사업부의 매출 비중은 80.9%(7조1945억 원)에 달한다.

아울러 LG이노텍은 최근 출시된 아이폰16에 ‘폴디드 줌’ 카메라 모듈을 공급하면서 수혜를 톡톡히 입을 것으로 기대된다. 애플은 그간 프로맥스 모델에만 폴디드 줌을 탑재했으나 이번 아이폰16 시리즈부터는 프로 모델까지 탑재 대상을 확대했다. 폴디드 줌은 스마트폰 후면에 카메라가 튀어나오는 것을 막기 위해 빛을 꺾어 이미지센서에 전달하는 카메라 모듈이다.

업계 관계자는 “아이폰16이 AI 기능을 탑재하며 교체 수요가 전 세계적으로 폭증할 거란 기대가 나오고 있다”라면서 “아이폰 최대 수혜 기업인 LG이노텍도 하반기 최대 실적을 거둘 것으로 기대된다”라고 말했다.

[소비자가만드는신문=송혜림 기자]