현대캐피탈은 부동산PF 비중을 10% 내외로 유지하면서 안정적인 자동차담보대출에 집중하면서 부동산PF 리스크를 피할 수 있었다.

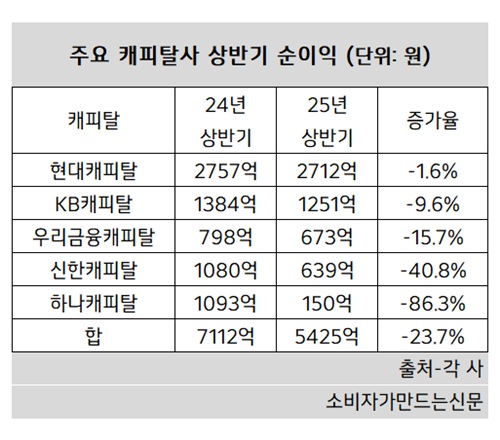

20일 업계에 따르면 자산규모 기준 상위 5대 캐피탈사의 상반기 순이익은 5425억 원으로 작년 상반기 7112억 원 대비 23.7% 감소했다.

순이익이 가장 많은 곳은 현대캐피탈이었다. 현대캐피탈의 상반기 당기순이익은 2712억 원으로 작년 상반기 2757억 원 대비 1.6% 감소했다. 순이익이 소폭 줄었지만 경쟁사 감소폭을 감안하면 선방했다.

반면 KB캐피탈(대표 빈중일)은 지난해 상반기 순이익 1384억 원에서 올해 상반기 1251억 원으로 9.6% 감소했고 우리금융캐피탈(대표 기동호)도 798억 원에서 673억 원으로 15.7% 줄었다. 하나캐피탈(대표 김용석)의 경우 상반기 당기순이익이 150억 원으로 작년 상반기 대비 86.3%나 감소했다.

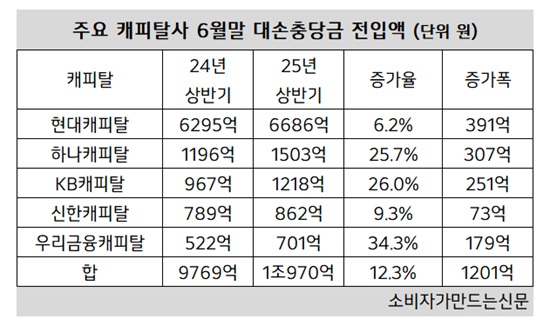

현대캐피탈은 제외한 4개사의 당기 순이익이 상반기 큰 폭으로 감소한 배경에는 대손충당금 확대 영향이 크다. 상반기 5곳의 대손충당금 전입액은 총 1조970억 원으로 전년 동기 대비 12.3% 늘었다.

일반적으로 캐피탈사 등 금융사는 연체율이 올라가면 금융 건전성이 악화된 것으로 보고 미래 손실을 대비해 대손충당금을 늘리는 보수적 기조를 유지한다.

대형 캐피탈사 관계자는 “경기 부진에 따라 대부분 캐피탈사가 전년 동기보다 충당금을 늘리는 보수적 기조를 이어가며 순이익이 감소했다”고 밝혔다.

반면 현대캐피탈은 다른 캐피탈사와 달리 부동산PF 사업 비중이 낮아 외형에 비해 대손충당금을 상대적으로 적게 쌓았다. 현대캐피탈의 대손충당금은 6686억 원으로 업계 중 가장 큰 규모이지만 증가율은 6.2%로 가장 낮다.

지난 2022년 고금리 장기화로 국내외 금융시장이 위축된 상황에서 현대캐피탈은 자동차담보대출을 확대하는 전략을 택했다.

상반기 현대캐피탈의 영업수익 비중을 보면 부동산PF 등을 포함한 대출채권은 13.8%에 불과한 반면, 리스 금융이 45.2%로 압도적이며 할부 금융도 15.8%를 차지했다.

현대캐피탈 관계자는 “법인세 비용 차감 전 순이익은 전년 동기 대비 증가했다”고 설명했다.

반면 현대캐피탈보다 순이익 규모가 절반에도 미치지 못하는 하나캐피탈은 상반기 대손충당금 전입액이 1503억 원으로 전년 동기 대비 307억 원(25.7%) 늘었다. 현대캐피탈 대손충당금 전입액 증가액 391억 원과 비슷한 수준이다.

하나캐피탈 관계자는 “유의자산을 집중 관리하기 위해 연초 전담조직을 신설해 집중 관리 체계를 운영하고 있다"면서 "전담팀에서는 매각 가능성 검토, 자산가치 평가손실 발생 여부 등을 지속적으로 모니터링하며 자산 건전성 강화를 위한 노력을 지속하고 있다”고 밝혔다.

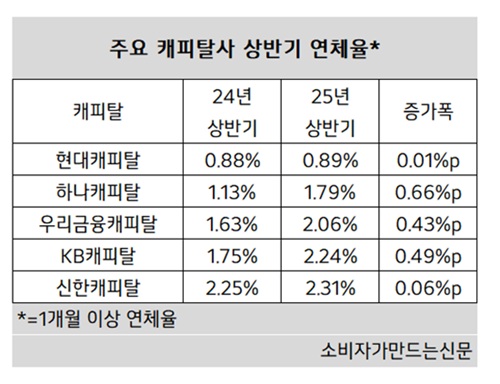

현대캐피탈은 건전성 지표인 연체율에서도 경쟁사 대비 낮은 수준을 유지하고 있다.

상반기 현대캐피탈의 연체율은 0.89%를 기록해 작년 상반기 대비 0.01%포인트 올랐다. 반면 하나캐피탈은 같은 기간 1.13%에서 1.79%로 0.66%포인트 상승했고 KB캐피탈과 우리금융캐피탈도 같은 기간 연체율이 0.49%포인트, 0.43%포인트 상승했다.

[소비자가만드는신문=이은서 기자]