[소비자가 만드는 신문=임민희 기자]"보험 회사들이 고지의무 규정을 소비자를 울리며 불로소득을 챙기는 수단으로 활용하고 있다는 의혹을 지울 수 없습니다"

고지의무 위반을 이유로 보험금을 지급하기는커녕 계약마저 강제 해지하는 보험사의 일방적 업무처리로 소비자들의 한숨이 높아지고 있다.

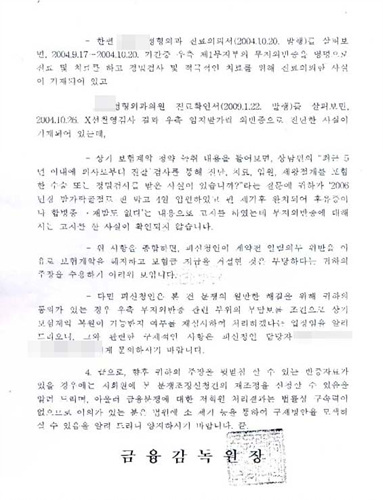

2007년 12월 ING생명보험 '무배당 다이렉트 케어프리 보험(만기환급형)'에 가입했던 문 모(여․44세) 씨는 2008년 11월 무지외반증(우측 엄지발가락 변형)으로 수술했다. 무지외반증은 수술 외에는 방법이 없다는 의료진의 권유로 수술을 했다.

그는 퇴원 후 보험금을 청구했지만 보험사는 '고지의무 위반'으로 계약을 해지했다. 강력 항의하는 문씨에게 보험사는 2004년 '무지외반증'으로 병원 치료를 받은 사실을 고지 않았기 때문이라고 설명했다.

문 씨는 2004년 9월 17일 A정형외과에서 우측 족부의 '건초, 염좌, 무지외반증' 진단을 받고 10월 20일까지 물리치료를 받았다. 10월 26일에는 B정형외과에서 X-ray 촬영 등을 통해 역시 '무지외반증' 진단을 받고 12월 16일까지 통원치료를 받았다.

문 씨는 가입 당시 상담원에게 5년 전 병원진료 사실을 분명 고지했다며 펄쩍 뛰었다. 그는 이를 입증하기 위해 보험사 측에 녹취파일을 요구, 전화상으로 녹음내용을 확인할 수 있었다.

당시 문 씨는 상담원에게 발가락 골절과 등 골절, 감기 등으로 병원에 갔던 사실을 고지했다. 상담원이 '또 있느냐'고 물어 그는 "자질구레한 건 기억이 나지 않는다"고 말했고 보험사는 등 골절에 대한 진단서만을 요구했다. 문 씨가 이를 제출하자 보험을 계약했다.

문 씨는 "보험사에서 당시 '자질구레한 건'에 대해서도 제대로 확인하고 5년 전 진료기록을 모두 제출토록 했다면 지금처럼 어이없이 해약 당하는 일은 없었을 것"이라며 "2004년 9월 등산 도중 발을 다쳐 물리치료를 받을 때 담당주치의가 병명을 알려주지 않아 단순 근육통 정도로만 알았고 '무지외반증'도 이번에 처음 알았다"고 주장했다.

그는 "무지외반증은 수술 외에는 치료법이 없다는 점에서 2004년 물리치료를 받은 것은 '건초' '염좌' 때문이지 무지외반증 때문이 아니었다"며 "당시 진료했던 주치의에게 이에 대한 소견서를 요구했지만 기억이 나지 않는다고 해 받지 못했다"고 답답함을 토로했다.

그는 금융감독원에도 민원을 제기했으나 기각됐다. 금융감독원은 보험계약 청약녹취 내용을 근거로 "무지외반증을 고지한 사실이 확인되지 않는다"고 수용불가 입장을 통보했다.

ING생명보험 마케팅부 관계자도 "계약자가 청약 이전에 이미 무지외반증 진단을 받고 병원에서 진료 받은 사실을 확인, 고지의무 위반으로 보험금 부지급 및 계약해지 처리한 사안"이라고 일축했다.

그는 "금감원에서는 계약자 입장을 고려해 관련 보험금은 지급하지 않되, 해지된 계약은 부담보 설정을 전제로 복원해 줄 것을 권고했고 회사도 이를 수용해 문 씨에게 안내했으나 이를 거부해 종결했다"고 밝혔다.

하지만 문 씨는 "진료기록에 대한 명확한 확인 없이 일단 보험에 가입시켜 놓고 보험금을 청구하니까 미고지로 해지시키는 것은 부당한 횡포"라며 수술비 보상과 계약회복을 거듭 촉구했다.