이경하 JW중외제약 부회장이 60년 연속 흑자기업의 위상을 입증하듯 올 1분기 흑자전환에 성공했다. 그러나 제약을 둘러싼 영업환경이 최악인데다 부동산 경기 침체로 공장매각이 늦어지면서 재무적인 부담이 가중되고 있는 상황이어서 올해도 고전의 한해가 예상되고 있다.

회사 측은 부동산 경기침체 탓에 매각이 늦어진 화성공장을 빨리 처리해 경영개선에 나설 방침이다.

13일 금융감독원 공시자료에 따르면 JW중외제약은 올 1분기 매출액 1천22억원, 영업이익 53억원, 순이익 2억2천만원을 기록했다. 지난해 4분기 26억원의 영업손실과 66억원의 순손실을 냈지만 올해 흑자전환에 성공한 것.

그러나 매출은 전년 동기 소폭 줄어 어려운 제약 환경을 반영했다. 흑자전환도 지난해 실적이 워낙 바닥이었던 탓에 기저효과를 보고 있다.

JW중외제약은 2008년부터 2010년까지 3년간 매분기 100억원이 넘는 영업이익을 기록했다. 영업이익률도 최고 11.7%로 두 자릿수를 유지했다.

그러나 작년부터 분기 영업이익이 50~60억원대로 반토막났다. 영업이익률도 최근 5.2%로 급감했다.

JW중외제약 관계자는 "지난해 약가인하 품목이 많아서 실적부진이 심화됐다"며 "다행히 수익성이 높은 발기부전치료제 '제피드'가 시장에 성공적으로 안착했고, 항생제 '프리페넴'도 수요가 늘어 올 1분기 실적호전을 이끌었다"고 설명했다.

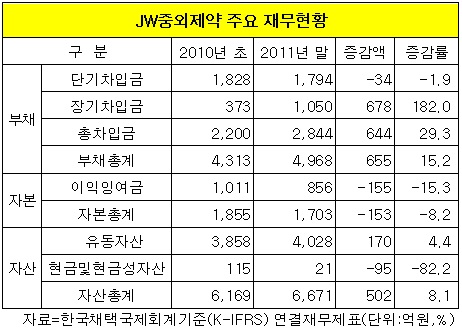

실적부진이 계속되면서 JW중외제약은 부채규모가 늘어나고, 주가하락까지 삼중고를 겪고 있다.

JW중외제약은 2010년 초 1천억원이 넘던 이익잉여금이 2년새 856억원으로 15.3%나 줄어들었다. 현금 및 현금성자산도 115억원에서 21억원으로 82.2%나 축소됐다.

2010년 초 4천300억원이던 부채규모는 2년새 5천억원에 육박할 정도로 불어났다. 단기차입금은 소폭 줄였지만 장기차입금을 182%나 늘렸기 때문.

지난해 말 기준 장기차입금은 1천억원이 넘는다. 연간 순이익이 수십억원에 불과한 회사로서는 차입금 규모가 어마어마한 셈이다.

최근 5년간 주가도 내리막이다.

JW중외제약은 12일 1분기 실적을 발표했지만 주가는 4.5%나 빠졌다. 이날 종가 1만3천800원은 3년 전 2만원대에서 60%이상 빠진 수준. 5년 전 주가는 3만원이 넘었다.

회사 관계자는 "화성공장을 매각하지 못해 부채가 쌓인데다 인건비 등 매출원가가 급증하면서 전반적으로 수익성이 떨어진 것"이라며 "올해 어려운 경영상황에도 재무구조 안정화를 도모할 계획이라고 전했다.

JW중외제약은 일찌감치 당진·시화공장에 미국과 유럽 기준에 맞는 GMP 시설을 확보해 놓았고, 최근 식품의약품안전청으로부터 실사를 받고 있다.

이 관계자는 "10년 넘게 500억원 이상 투입하며 항암제 '윈트' 등 신약개발에만 연간 매출액의 6~7%를 쏟아붓고 있다"며 "600~700억원 규모의 화성공장 매각대금이 들어오면 차입금 상당액을 해소할 수 있을 것"이라고 말했다.

[마이경제 뉴스팀/소비자가 만드는 신문=윤주애 기자]