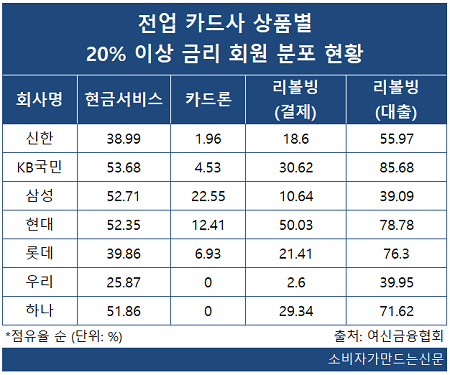

KB국민카드(대표 이동철), 삼성카드(대표 김대환), 하나카드(대표 권길주) 등은 현금서비스를 받은 회원 가운데 절반 이상이 20% 이상의 고금리를 적용 받고 있는 상황이다.

특히 카드 결제대금 납부를 유예해주는 리볼빙서비스의 경우 KB국민카드와 현대카드(대표 정태영), 롯데카드(대표 조좌진), 하나카드 등 전업계 카드사 7개 중 4곳의 고금리 차주 비중이 70%를 훌쩍 넘을 정도여서 금리인하 소급적용에 따른 부담이 적지 않다.

카드사와 캐피탈사 등 여신전문업체들은 오는 7월 7일 기존 연 24%에서 20%로 적용되는 최고금리 인하 시행을 앞두고 대출 상품 소급적용을 결정했다.

본래 저축은행을 제외한 금융사는 소급적용 의무가 없다. 저축은행의 경우는 표준약관에 따라 2018년 11월1일 이후 체결·갱신·연장된 계약에도 인하된 최고금리가 소급적용 돼야하지만 타 금융사는 법적 효력이 없기 때문이다.

다만 금융위원회가 지난 2월 소급 적용 관련 금융사들의 자발적 협조를 유도하겠다고 밝히는 등 권고가 계속 되면서 여신금융사 역시 여신거래표준약관과는 별개로 자발적 소급적용을 택한 것으로 보여진다.

이로 인해 20% 이상 고금리 대출상품을 취급하는 카드사의 경우 수익성 부문 타격을 면치 못하게 됐다.

개별 카드사별로 KB국민카드가 53.68%로 가장 많았고 삼성카드, 현대카드, 하나카드도 50%대를 기록했다. 신한카드는 38.99%, 우리카드는 25.87%를 차지해 상대적으로 고금리 이용자 비중이 낮았다.

카드론 이용회원 중 연 20% 초과 금리를 적용받는 회원 비율은 삼성카드가 22.55%로 가장 많았다. 이어 현대카드(12.41%), 롯데카드(6.93%), KB국민카드(4.53%), 신한카드(1.96%) 순이었다.

무엇보다 대출성 리볼빙의 경우 고금리를 적용받는 회원 비율이 두드러졌다. KB국민카드(85.68%)가 가장 많았고 현대카드(78.78%)와 롯데카드(76.3%), 하나카드(71.62%)도 전체 이용 회원 중 70% 이상이 고금리를 납부하고 있다.

결제성 리볼빙도 현대카드(50.03%) 비율이 가장 높았고 KB국민카드(30.62%), 하나카드(29.34%), 롯데카드(21.41%) 등도 연 20% 이상 금리를 적용하고 있다.

이와 관련해 지난 1월 한국신용평가는 올 하반기 시행되는 최고금리 인하에 따른 카드사 이자수익 감소는 약 351억 원에 달한다고 진단한 바 있다. 특히 리볼빙, 현금서비스의 경우 타격을 크게 받을 것이라고 내다봤는데 여기에 소급적용까지 더해질 경우 손실은 더해질 것으로 관측된다.

이에 대해 카드업 관계자는 "여신금융표준약관에 소급적용이 해당되지 않지만 각 여신금융사들이 자발적으로 소급적용을 결정한 것"이라며 "다만 법정최고금리 인하로 카드사 수익원 축소는 물론 저신용자 차주가 내몰릴 수 있어 우려된다"고 말했다.

[소비자가만드는신문=이예린 기자]