첫 임기에는 사업비 축소 등 비용절감을 통한 그룹 전체의 체질 개선을 이끌었고 캐피탈, 자산운용사 인수를 통한 수익 다각화 기반을 마련했다는 평가다. 향후 임기 3년은 이를 바탕으로 몸집을 키우는데 주력할 것으로 예상된다.

◆ 외부출신 회장으로 체질개선 성공... 사상 최대 실적 이끌어

김 회장은 지난 2019년 3월, 임기 3년의 JB금융그룹 2대 회장으로 선임됐다. 초대 회장이었던 김한 전 회장은 대주주인 삼양사 오너 일가였지만 김 회장은 전문경영인이다.

그는 금융감독원 부원장을 역임한 뒤 충북대 국제경영학과 교수를 지낸 뒤 KB국민은행 수석부행장과 지주회사설립기획단장을 역임하며 KB금융지주 출범의 실무 작업을 담당했다. 이후 팬아시아리컨설팅 대표를 거쳐 2014년 JB자산운용 대표를 맡게 되면서 JB금융과 인연을 맺었다.

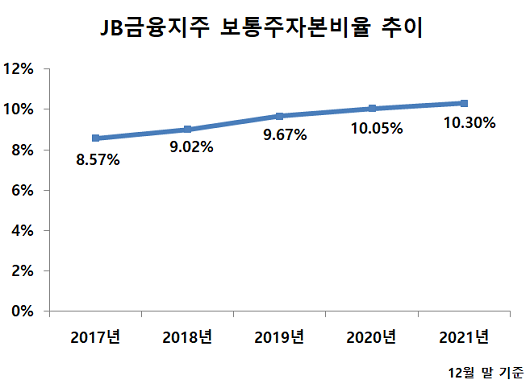

김 회장이 부임 후 가장 중점적으로 추진한 것은 체질 개선이었다. 김 회장 취임 당시 JB금융의 보통주자본비율(CET1)은 9.02%로 금융당국 권고치인 9.5%에도 미치지 못할 정도로 자본여력이 떨어졌다.

인수합병(M&A) 등 강력한 드라이브를 걸기 어려운 상황에서 그는 취임 직후 JB금융지주 인력 30%를 전북·광주은행 영업점에 배치하면서 지주 조직을 슬림화하고 두 은행의 영업력 강화에 나섰다.

핵심 계열사인 전북은행과 광주은행은 수 년간 집중했던 수도권 영업 강화 정책 대신 지역기반을 강화하고 수도권을 특화영업 위주로 재편하는 투트랙 전략을 펼쳤다.

광주은행의 경우 김 회장 취임 직전이었던 2018년 말 수도권 지역 점포(출장소 포함)가 31곳이었지만 작년 9월 말 기준으로는 25곳으로 6곳이 순감소했다. 반면 같은 기간 광주·전라지역 점포는 111곳에서 119곳으로 8곳 순증가했다. 전북은행 역시 같은 기간 수도권 점포는 16곳에서 14곳으로 줄었지만 전라지역 점포는 70곳에서 72곳으로 늘었다.

디지털 금융 강화로 은행 오프라인 점포망이 지속 감소하고 있지만 두 은행은 기반 지역에서의 점포망은 오히려 넓히면서 집토끼 지키기에 나선 전략을 펼친 셈이다.

김 회장은 비은행 계열사의 포트폴리오를 수익성 중심으로 재편하는 작업도 병행했다. 핵심계열사로 급부상한 JB우리캐피탈은 수익 비중이 높았던 오토 비즈니스에 대한 의존도를 낮추고 비자동차금융 부문을 확대하면서 수익 다변화를 꾀했다.

그 결과 지난해 JB우리캐피탈의 순이익은 전년 대비 65.3% 증가한 1705억 원으로 사상 최대 실적을 달성했다. JB금융은 캐피탈과 자산운용사로만 비은행 포트폴리오가 구성되어있지만 캐피탈의 높은 수익성 덕분에 비은행 수익 비중이 약 40%에 달하고 있다.

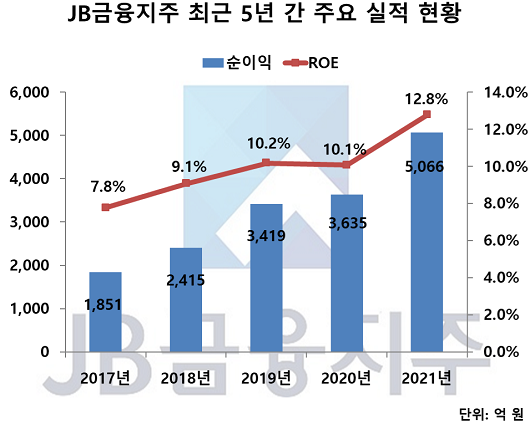

지난해 JB금융그룹의 당기순이익도 전년 대비 39.4% 증가한 5066억 원으로 사상 최대 실적을 달성했고 자기자본이익률도 같은 기간 10.1%에서 12.8%로 2.7%포인트 상승했다.

◆ 자본여력 상승한 JB금융... '김기홍 2기' 화두는 비은행 부문 강화

오는 30일 주총에서 김 회장이 재선임하게 되면 가장 시급한 과제로는 비은행 포트폴리오 확대가 꼽힌다.

JB금융은 자산운용과 캐피탈 자회사만으로도 비은행 수익 비중이 30~40% 수준을 유지하고 있지만 핵심 비은행 계열사인 보험·증권·카드사는 존재하지 않아 은행과의 시너지를 낼 수 없는 상황이다.

JB금융은 올해 내부등급법이 승인된 이후 비은행 포트폴리오 확대에 나설 계획이다. 작년 말 기준 보통주자본비율(CET1)은 10.3%를 기록하며 매년 개선되고 있지만 공격적인 M&A에 나서기에는 아직 부담스러운 수준이다. 내부등급법이 승인되면 위험가중자산이 줄어 자본비율 상승 효과가 나타나기 때문이다.

다만 매물이 마땅치 않은 점은 변수다. JB금융은 매 분기 컨퍼런스콜을 통해 증권사 인수를 중장기적 과제로 언급해왔지만 최근에는 M&A 외에도 기존 비은행 자회사를 중심으로 한 수익모델 확대 계획도 언급하고 있다.

지난 달 열린 컨퍼런스콜에서 김 회장은 "M&A는 우리에게 의지가 있더라도 매물이 존재해야하기에 여러가지 시나리오를 다각도로 대비하고 있다"며 "기존 캐피탈, 자산운용 중심으로 새로운 수익모델과 사업군을 만들어 비은행 수익 비중을 높이는 자체 노력도 할 것"이라고 언급하기도 했다.

과거에 비해 수익성 확대에 성공했지만 다른 지방금융지주보다 낮은 수익성도 개선해야할 점으로 꼽힌다.

같은 '투뱅크 체제'이지만 BNK금융지주는 은행-증권-캐피탈 삼각편대 활약으로 인해 지난해 사상 최대 실적을 기록했다. DGB금융지주도 지난 2018년에 인수한 하이투자증권이 높은 수익성으로 복덩이 역할을 하고 캐피탈, 생명보험 등 외형상 비은행 포트폴리오를 든든하게 갖춘 상황이다.

은경완 메리츠증권 연구원은 "큰 폭의 이익 개선세에도 여전히 자본비율은 업종 내 최하위권이지만 빠른 시일 내 내부등급법 승인이 예상되는 만큼 향후 좀 더 공격적인 자본정책 시행이 기대된다"고 전망했다.

[소비자가만드는신문=김건우 기자]