지난해 1월 시행된 1200%룰 여파로 수수료 수입이 감소한 것으로 분석된다. 다만 첫해 일시적인 현상으로 13회차 계약이 유지될 시 다음년도에는 이전과 같은 수준의 수수료 규제가 적용되기 때문에 수수료 수입 회복이 가능하다는 게 업계 전망이다.

1200% 룰은 설계사가 체결한 계약의 월 보험료 기준으로 1년간 받을 수 있는 수수료 총량을 1200%로 제한하는 규제다. 예를 들어 월 10만 원의 보험료 계약을 성사했다면 1년간 설계사가 받는 수수료 상한선은 120만 원이다. 1200% 룰 시행 이전까지는 1400% 수준의 높은 수수료를 받아왔다.

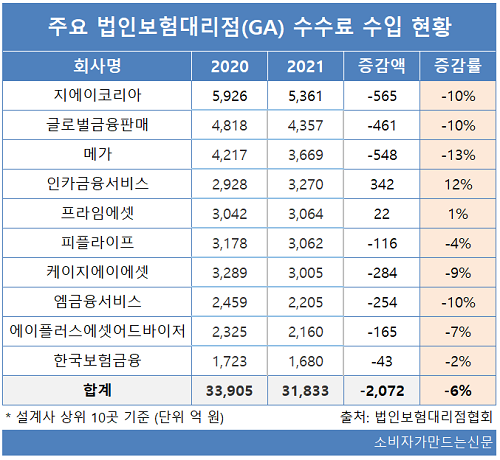

25일 법인보험대리점협회에 따르면 설계사 상위 10곳 GA의 수수료 수입은 총 3조1833억 원으로 전년 동기 3조3905억 원 대비 2072억 원(6%) 감소했다.

수수료 수입이 가장 많은 곳은 지에이코리아다. 5361억 원으로 전년 동기 5926억 원 대비 565억 원(10%) 줄었다. 글로벌금융판매도 4357억 원으로 전년 동기 4818억 원 대비 461억 원(10%) 감소하며 뒤를 이었다.

반면 인카금융서비스의 경우 3270억 원으로 전년 동기 2928억 원 대비 342억 원(12%) 증가했고 프라임에셋은 3064억 원으로 전년 동기 3042억 원 대비 22억 원(1%) 늘었다.

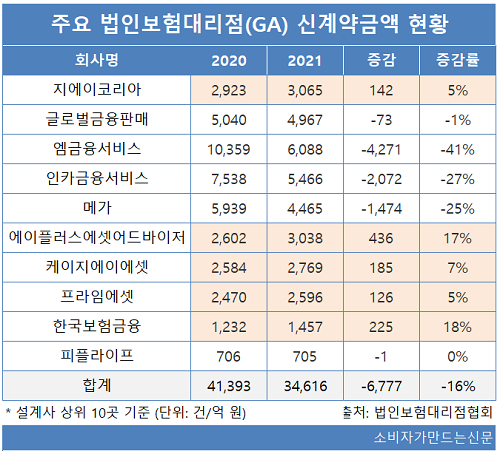

설계사 상위 GA의 신계약금액도 감소했다. 3조4616억 원으로 전년 4조1393억 원 대비 6777억 원(16%) 감소했다.

이들 중 지에이코리아, 에이플러스에셋어드바이저, 케이지에이에셋, 프라임에셋, 한국보험금융은 신계약금액이 증가했는데 프라임에셋을 제외한 나머지 4곳의 경우 신계약금액 증가에도 수수료수입은 뒷걸음질 쳤다.

케이지에이에셋도 신계약금액이 2769억 원으로 2584억 원 대비 185억 원(7%) 증가했지만 수수료수입은 284억 원(9%) 줄어들었다.

GA업계 관계자는 "지난해 1월 1200%룰 시행으로 수수료 수입에 일부 타격이 있었던 것으로 보인다"며 "다만 지난해 계약 중 올해 13회차까지 유지되는 보험상품의 경우 설계사 수수료는 이전과 같은 수준으로 적용받을 수 있기 때문에 수수료 수입 회복이 가능할 것"이라고 설명했다.

[소비자가만드는신문=이예린 기자]