SK텔레콤과 KT의 영업이익 증가 요인으로는 마케팅 비용 절감이 꼽혔다. LG유플러스는 마케팅 비용 축소에도 불구하고 단말 마진 적자로 영업이익 감소를 면치 못할 것으로 예상됐다.

26일 유안타증권과 이베스트증권에 따르면 SK텔레콤과 KT의 올해 1분기 영업이익은 긍정적이다.

SK텔레콤의 실적개선은 매출보다는 비용 측면 변화에 기인했다. 실제로 SK텔레콤은 인적 분할 관련 주식 상여금 지급으로 750억 원 규모의 일회성 비용이 반영됐지만 5G 가입자 순증과 마케팅 비용 절감이 이를 상쇄시켰다.

유안타증권 최남곤 연구원은 “주식보상비용(750억 원)에도 불구하고 마케팅 비용 및 4G 주파수 재할당에 따른 무형자산상각비 절감이 SK텔레콤의 영업이익 증가에 큰 영향을 미쳤을 것”이라고 설명했다.

이베스트증권 이승웅 연구원은 “SK텔레콤의 지난 2019년 5G 상용화 초기 급증한 마케팅 비용 안분인식(28개월) 기간이 종료되며 마케팅 비용 감소 효과가 올해 1분기부터 본격적으로 나타날 것”이라고 말했다.

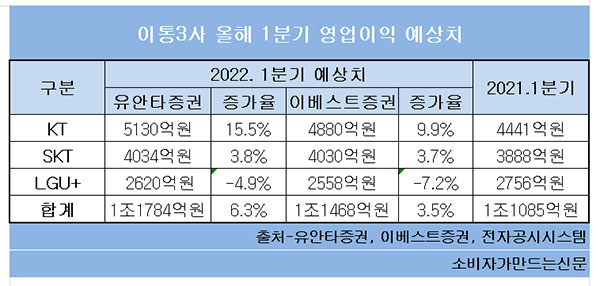

유안타증권은 KT 영업이익이 전년 동기 대비 15.5% 증가한 5130억 원으로 전망했다. 이베스트증권은 9.9% 증가한 4880억 원으로 예상했다.

KT의 영업이익 증가는 영업비용 감소에 따른 것으로 분석된다. 이베스트증권 이승웅 연구원은 “KT가 유·무선 통신에서 안정적 성장이 지속되는 가운데 마케팅 비용과 무형자산 상각비 감소 등 영업비용 제한에 따라 영업이익이 증가할 것”이라고 전망했다.

반면 두 증권사는 LG유플러스의 올해 1분기 영업이익이 감소할 것으로 예상했다.

유안타증권은 4.9% 감소한 2620억 원을, 이베스트증권은 7.2% 감소한 2558억 원을 추정했다.

LG유플러스의 영업이익 감소는 단말 마진 부진 때문으로 분석됐다.

유안타증권 최남곤 연구원은 “유선 부문의 성장지속, 마케팅 비용 및 4G 주파수 재할당에 따른 무형자산 상각비 절감은 타통신사와 비슷하지만 단말 마진에 따라 영업이익 감소가 예상된다"며 "단말마진 관리가 금년 실적의 가장 중요한 변수가 될 것”이라고 말했다.

3사 매출에 대해서는 전망이 엇갈렸다.

LG유플러스 매출에대해서 유안타증권은 2.7% 증가한 3조5100억 원, 이베스트증권은 2.4% 증가한 3조5000억 원으로 봤다.

반면 KT 매출에 대해서는 의견이 나뉘었다.

유안타증권은 0.1% 감소한 6조214억 원, 이베스트증권은 4.5% 증가한 6조3000억 원으로 전망했다.

[소비자가만드는신문=이은서 기자]