원자재 가격, 물류 운임 지수 등이 하락세에 있고 완성차 업체 판매량 증가세 등 호조 요인이 살아 있다.

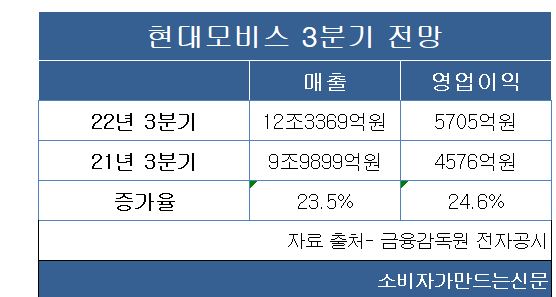

21일 금융정보업체 에프앤가이드에 따르면 현대모비스는 3분기 매출 12조3369억 원, 영업이익 5705억 원을 기록할 전망이다. 이는 전년 동기 대비(매출 9조9899억 원, 영업이익 4576억 원) 각각 23.5%, 24.6% 오르는 수치다.

현대모비스의 호실적이 기대되는 배경에는 우선 러시아-우크라이나 전쟁으로 급등한 원자재 가격이 2분기 고점을 찍은 이후 하락세를 보이고 있다는 점이다. 대표적으로 구리는 지난달 말 기준 3월 대비 30%, 알루미늄도 40% 이상 가격이 내렸다.

세계적으로 불어닥친 물류 대란도 안정세를 찾고 있다. 글로벌 해운 운임 지표인 상하이컨테이너운임지수(SCFI) 3분기 지표를 살펴보면 7월 첫째주 4,203.27에서 매주 하락세를 보이며 9월 마지막주 1922.95를 기록했다. 지표가 2000 이하로 떨어진 것은 9월이 처음이다.

현대모비스는 자동차 부품사로 완성차 업체의 판매량에 따라 희비가 엇갈리는 경향이 있다. 현대모비스의 주요 매출처는 현대자동차, 기아로 매출 대비 75% 이상이 이들의 몫이다. 3분기 현대차, 기아의 글로벌 판매량은 각각 102만2494대, 75만1788대로 전년 동기 대비 나란히 13.7%, 9.8% 늘었다.

김귀연 대신증권 연구원은 “3분기 운임하락에 따라 현대모비스는 A/S 부문 사업에서 안정적으로 실적을 개선할 것”이라고 내다봤다.

현대모비스는 해외 수주 확대를 위해 지난해 하반기부터 임원급 현지 전문가를 영입하는 등 역량 강화에 한창이다. 최근에도 메르세데스 벤츠의 전기차 전용 모델에 샤시 모듈 공급을 확정하고 3분기부터 양산에 들어갔다. 현대모비스의 생산 기술력과 생산·품질 관리 능력 등을 높이 평가한 것으로 알려졌다.

현대모비스 관계자는 “수익성 확보를 위해 공격적인 수주 활동을 이어가고 미래 경쟁력 확보를 위해 연구개발 역량을 더욱 강화할 것”이라 말했다.

[소비자가만드는신문=박인철 기자]