증권가에서도 카카오뱅크가 인터넷전문은행으로서 플랫폼 수익 확대를 증명해야 한다는 평가가 나오는 가운데 카카오뱅크는 내년 초 펀드 매매를 시작으로 플랫폼 수익 확대를 기대하고 있다.

카카오뱅크의 올해 3분기 영업이익은 전년 동기 대비 33.4% 증가한 1046억 원으로 사상 처음 분기 영업이익 1000억 원을 돌파했다. 분기 순이익도 같은 기간 26.7% 증가한 787억 원을 기록했다.

호실적의 기반은 이자수익이었다. 3분기 카카오뱅크의 이자수익은 3372억 원으로 전년 동기 대비 65.5% 증가했다. 올해 3분기까지 누적 기준으로 카카오뱅크 영업수익에서 이자수익이 차지하는 비중은 80%에 이른다. 평균 85~90% 정도인 시중은행과 유사한 수준이다.

올 들어 기준금리 상승 기조가 이어지면서 대출금리 상승으로 이어져 이자수익이 늘었고 저원가성예금 비중도 꾸준히 늘어 조달비용은 감소했다. 다른 시중은행들과 마찬가지로 카카오뱅크 역시 기준금리 인상 효과를 본 셈이다.

반대로 비이자수익은 정체되고 있다. 올 들어 주식시장 불황으로 주식 거래량이 크게 감소하면서 증권연계계좌 성장속도가 둔화됐고 대출금리 상승으로 대출수요가 줄면서 연계대출 수수료 수익도 감소했기 때문이다.

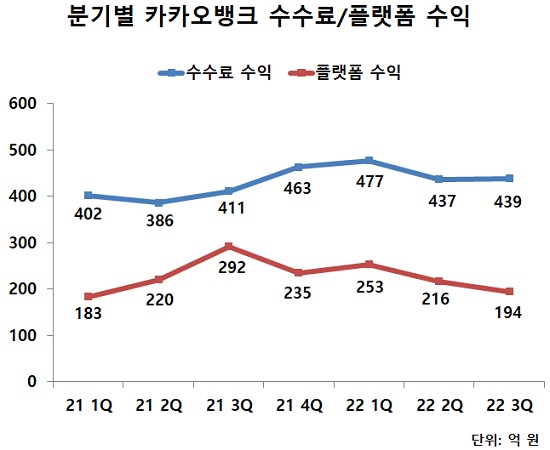

올해 3분기 카카오뱅크 수수료 수익은 439억 원으로 전년 동기대비 6.8% 증가했지만 플랫폼 수익은 194억 원으로 같은 기간 33.6%나 줄었다. 수수료 수익과 플랫폼 수익 합계도 같은 기간 703억 원에서 633억 원으로 80억 원 감소했다.

정준섭 NH투자증권 연구원은 "주식시장 부진에 따른 증권 계좌개설 수익 감소가 이어지고 있고 이 외 새로운 수익원도 제한적인 상황"이라며 "향후 제휴선 확대에 따른 수수료, 플랫폼 수익이 얼마나 증가할 수 있을지 여부가 관전 포인트"라고 평가했다.

카카오뱅크 입장에서는 비이자수익 확대를 위해 다양한 플랫폼 비즈니스를 영위해야하지만 대부분 금융당국의 인가가 필요한 사업으로 단기간 성과를 내기 어려운 상황이다. 다만 내년부터 수수료 수익을 낼 수 있는 서비스가 다수 출시된다는 점은 긍정적이다.

카카오뱅크는 이미 2000만 고객층을 확보한 상황에서 다양한 상품 판매를 통해 플랫폼에서 창출되는 수익 비중을 늘리겠다는 입장이다.

카카오뱅크 관계자는 "펀드판매 인허가 준비 등 플랫폼 비즈니스 관련 서비스 강화를 통해 내년부터는 플랫폼 수익이 더욱 성장할 것으로 기대하고 있다"면서 "고객의 활동성을 더욱 높일 수 있는 전략을 강구해 보다 많은 고객이 더 자주, 더 오래 카카오뱅크의 앱을 사용할 수 있도록 플랫폼 역량 강화에 집중할 계획"이라고 밝혔다.

[소비자가만드는신문=김건우 기자]