올해 금호건설의 3분기 누적 영업이익은 510억 원으로 전년 동기 대비 54% 감소했다. 감소의 원인으로 원자재 가격 상승에 따른 원가 반영, 분양 실적 악화 및 일정 지연에 따른 수익 감소가 꼽힌다.

올해 금호건설의 연간 분양 계획은 3764세대로 지난해 6632세대에 비해 45% 감소한 수준이다. 분양 시장 환경이 좋지 않아 분양 시기를 조정하면서 당초 사업 계획 대비 분양 세대수를 낮췄다.

하지만 올해 분양을 진행한 사업지도 실적이 좋지 않다. 지난 9월과 10월에 청약을 실시한 ‘옥천역 금호어울림 더 퍼스트’와 ‘문수로 금호어울림 더 퍼스트’에서 대량의 미분양이 발생했다. 특히 '문수로 금호어울림 더 퍼스트'는 청약률이 18%에 그친 이후 실제 분양계약이 저조한 것으로 알려졌다.

현금 흐름 또한 좋지 않다. 금호건설이 올해 9월까지 영업활동으로 벌어들인 현금은 259억 원으로 전년 동기(1131억) 대비 77% 감소했다.

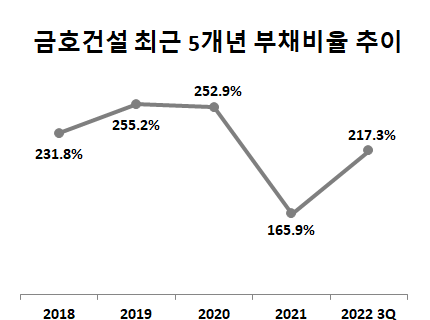

금호건설 관계자는 “분양 시장 상황이 좋지 않아 아직 분양을 완료하지 못한 사업지도 있고 당초 계획한 분양 일정 또한 내년으로 미뤘다”며 “다만 부채비율이 높아졌다고 해서 경영 상황이 악화됐다고 볼 수 없다. 실적이 좋더라도 대형 사업이 많으면 부채비율은 올라가기 마련”이라고 말했다.

다만 일각에서는 금호건설이 4분기 이후부터 수익성과 재무 상태가 점진적으로 회복될 것이라는 전망이 나온다. 급등하던 원자재 가격이 안정되고 있고 이미 원가 상승을 선반영 했기 때문에 추가 비용이 발생하지 않는다는 것이다.

백광제 교보증권 애널리스트는 “금호건설이 올해는 분양 시장 악화 여파로 전년 대비 하향 조정이 불가피하겠지만 업계 최저 수준의 PF리스크와 9조 원에 육박하는 누적 수주잔고 등으로 4분기 이후부터는 개선될 것으로 전망된다”고 말했다.

[소비자가만드는신문=천상우 기자]