지난해 하반기 저축은행들이 고금리 수신상품을 선보이면서 높은 이자비용을 부담해야하는 상황이지만 유동성이 급한 저축은행들이 수신고 유치를 위해 금리를 올리는 모습이다.

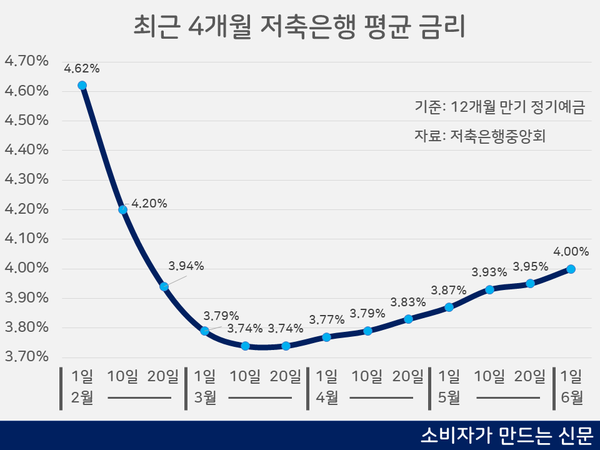

7일 저축은행중앙회에 따르면 지난 2일 기준 저축은행 정기예금(12개월) 평균 금리는 4.01%로 3월 중순 3.74%까지 내려갔던 금리가 다시 오름세를 보이고 있다.

일부 저축은행은 4.5% 내외의 고금리 상품을 다시 내놓는 모습도 보인다.

OK저축은행은 지난 2일 차세대시스템오픈 기념으로 최고 4.51% 금리를 제공하는 'OK e-안심앱플러스정기예금(변동금리)'를 출시했다. CK저축은행과 한성저축은행, 더블저축은행, 동양저축은행의 정기예금의 금리는 4.50%다.

JT저축은행의 '회전정기예금 비대면(변동금리상품)'은 금리가 4.45%다. 상상인저축은행도 '비대면 회전정기예금'의 금리가 4.40%다.

앞서 10대 저축은행은 올해 1분기 41억 원 순손실을 보면서 적자전환했다. 이자비용이 7176억 원에 달해 전년 같은 기간 3016억 원보다 138%가 늘어난 것이 큰 요인으로 꼽힌다. 지난해 하반기 취급한 고금리 수신상품에 지급되는 이자가 큰 폭으로 증가했기 때문이다.

한 저축은행 관계자는 “1금융권의 금리 동향에 맞춰 수신금리를 따라가야하는 부분이 있다”고 밝혔다.

다른 저축은행 관계자는 “경기가 안 좋아지면 고객들은 안전자산을 찾아가는 경향이 있다”며 “저축은행도 수신이 유일한 조달창구다보니 금리를 올릴 수밖에 없는 상황”이라고 설명했다.

최근 1금융권 은행들이 특판 형태로 연 4% 이상 정기예금을 선보이는 등 금리 경쟁에 나선 점도 저축은행들의 금리 인상을 유도하고 있다. 현재 비대면 가입 전용상품 기준 일부 은행들의 정기예금 금리는 연 3.5~4% 수준이다.

게다가 오는 6월 말 은행 유동성커버리지비율(LCR) 규제 정상화 유예 조치가 종료되면서 LCR 규제 충족을 위해 은행들은 수신 확보를 위해 금리 경쟁에 뛰어들 가능성도 있다. 저축은행 역시 동일한 상황이라는 점에서 수신금리 경쟁이 더 치열해질 가능성도 남아있다.

다만 일부 대형 저축은행들은 LCR 규제를 모두 충족하고 있고 이자비용 부담이 커 금리 인상에 신중한 기조를 보이고 있다는 입장이다.

대형 저축은행 관계자는 “일부 저축은행들이 금리를 올리다보니 산술적인 평균으로는 오른 것으로 보이지만 금리를 유지하거나 내린 곳들도 많다”고 강조했다.

[소비자가만드는신문=송민규 기자]