올해 3년 만의 적격비용 산정주기를 맞은 카드업계는 금융당국의 권고로 대손충당금을 더 쌓고 있는 상황에서 수수료율 추가 인하가 건전성에 악영향을 끼칠 것을 우려하고 있다.

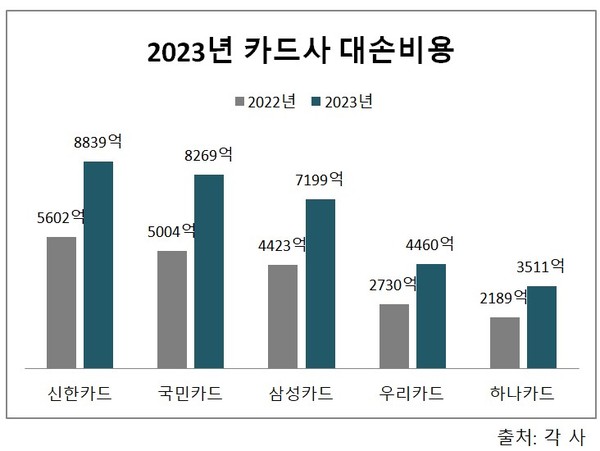

14일 각 신용카드사에 따르면 신한카드와 삼성카드, KB국민카드, 하나카드, 우리카드 등 5개사의 지난해 대손비용은 3조2278억 원에 달하는 것으로 나타났다. 이는 2022년 1조9948억 원에 비해 61.8%나 증가한 금액이다. 또 지난해 5개 카드사의 대송비용은 순이익 총계 2조390억 원보다 1조2000억 원 가량 많다.

KB국민카드의 대손비용은 8269억 원으로 65.2% 증가해 증가율이 가장 높았다. 삼성카드도 62.8% 증가한 7199억 원을 대손비용으로 적립했다.

우리카드, 하나카드 역시 각각 63.4%, 60.4% 증가한 금액을 대손비용으로 처리했다.

금융당국은 앞서 카드사를 포함해 취약차주 비중이 높은 제2금융권에 충당금을 보수적으로 쌓을 것을 주문했다. 카드사들은 대손비용 증가가 실적 악화에도 영향을 미쳤다고 입을 모았다.

실제로 카드사들의 대손비용 적립 전 이익은 전년 대비 모두 증가했지만 대손비용이 손실 처리되면서 5개 카드사 모두 당기순이익이 전년보다 감소한 것으로 나타났다.

일각에서는 쌓아둔 대손비용만큼 손실이 발생하지 않을 경우 환입금이 나중 실적에 도움이 될 것이라는 분석도 나온다. 하지만 업계는 지금으로썬 전망이 좋지 않아 환입금을 기대하기 어렵다는 입장이다.

업계 관계자는 "금융당국에서 부동산PF 비중이 낮은 카드사에 충당금을 많이 쌓으라고 한 이유는 부동산PF 부실이 차주들의 상환능력에 끼칠 영향을 대비하라는 것"이라며 "현재로썬 손실 규모를 예상할 수 없기 때문에 환입금을 기대하기 어렵다"고 말했다.

또 다른 관계자는 "연체율 상승에 비례해서 충당금을 쌓은 것이기 때문에 연체율이 갑자기 하락하지 않는 이상 당장 대손비용이 환입되진 않을 것"이라고 설명했다.

고금리 기조가 지속되면서 카드사들의 건전성 관리는 올해에도 이어질 전망이다.

업계 관계자는 "지난해 말부터는 금리가 하락할 것이라는 얘기가 나왔지만 여전히 높은 상황이다. 카드사들은 올해에도 대손비용을 보수적으로 쌓는 등 건전성 관리에 집중할 것"이라고 전했다.

일각에서는 카드사들의 건전성, 수익성 저하가 장기화되면서 가맹점 수수료율 인상이 불가피하다는 지적도 나온다. 가맹점 수수료율 결정을 위한 적격비용은 3년 주기로 산정되는데 올해가 적격비용 재산정 주기에 해당한다. 다만 재산정주기를 5년으로 연장하는 카드수수료 적격비용 제도개선안이 지난해부터 논의 중이나 아직 결과가 나오지 않은 상황이다.

[소비자가 만드는 신문=신은주 기자]