기존 1금융권 경영전략과 다른 고금리 대출 중심의 포트폴리오를 통한 역발상 전략에는 성공했지만 연체율을 비롯한 주요 건전성 지표도 동반 상승하고 있어 건전성 관리가 과제로 남은 상황이다.

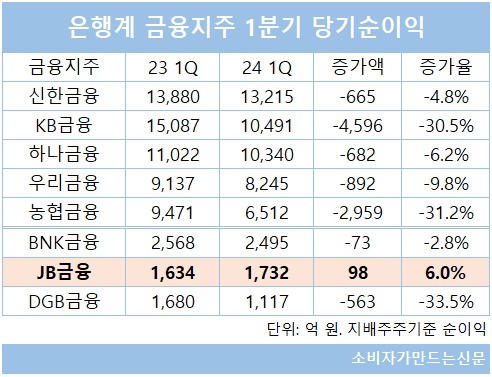

JB금융의 올해 1분기 당기순이익은 전년 대비 6% 증가한 1732억 원으로 분기 기준 역대 최대 실적을 달성했다.

은행권을 중심으로 △홍콩H지수 연계 ELS 손실보상 관련 충당부채 적립 △상생금융 참여 △추가 충당금 적립 등 악재가 이어지고 있지만 유일하게 실적이 개선된 셈이다.

주요 수익성 지표에서도 JB금융은 독보적이다. 순이자마진(NIM)의 경우 1분기 말 그룹 기준 3.26%를 기록해 1.74~2.16%를 기록한 다른 은행계 금융지주보다 1%포인트 이상 더 높았고 은행 기준에서도 2.78%를 달성하며 가장 높았다.

자기자본이익률(ROE)도 13.8%를 기록하며 KB금융(12.18%), 신한금융(10.4%), 하나금융(10.44%) 등 대형 금융지주보다 월등히 높았다.

순이익 개선과 더불어 비용 절감에도 성공하면서 수익성을 더욱 극대화시켰다. 1분기 말 기준 JB금융의 영업이익경비율(CIR)은 37.3%를 기록하며 역대 최저치를 달성했는데 이 또한 은행권 최저수준에 해당한다.

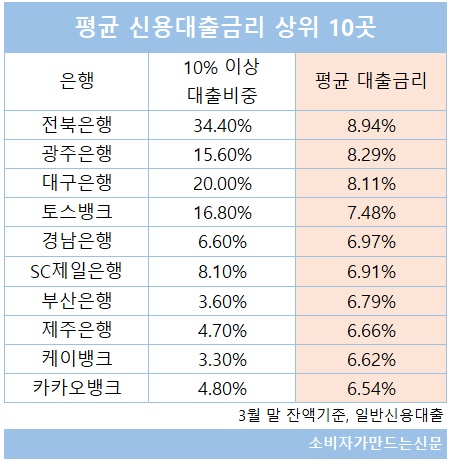

JB금융의 수익성 개선은 전북은행과 광주은행이 수 년전부터 중·저신용자 대출 중심의 '1.5금융 전략'을 펼치면서 이자이익 증가 효과가 나타나는데서 비롯된다.

올해 3월 말 잔액기준 은행 신용대출 금리구간별 취급비중을 살펴보면 전북은행이 전체 신용대출 취급액 중에서 10% 이상 고금리 비중이 34.4%로 가장 높았고 광주은행도 15.6%에 달했다.

특히 전북은행의 경우 전체 신용대출 잔액의 절반 이상이 9% 이상 금리가 적용되는 고금리 대출이었다. 두 은행 합산 기준 전체 원화대출 평균금리도 3월 말 기준 5.86%를 기록해 작년 말 대비 소폭 하락했지만 여전히 높다.

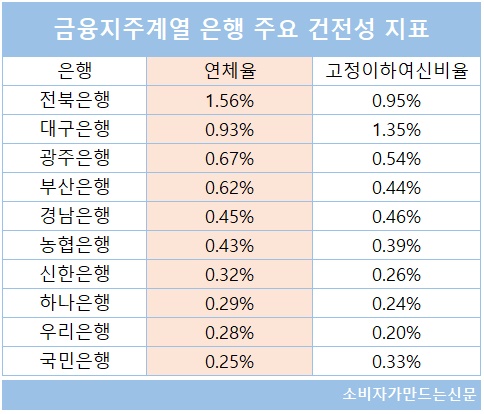

금리가 높아 수익성은 보장되지만 연체율을 비롯한 건전성 우려도 제기된다. 실제로 3월 말 기준 전북은행 연체율은 1.56%를 기록해 대형 시중은행보다 최대 6배 이상 더 높았고 지방은행 중에서도 두 번째로 높은 대구은행(0.93%)보다 0.63%포인트 더 높았다. 특히 전북은행의 가계신용부문 연체액의 절반 이상은 햇살론과 같은 서민금융지원상품으로 알려져있다.

특히 고금리 대출상품 중심의 수익포트폴리오로 인해 이자이익 비중이 지나치게 높다는 점도 우려되고 있다. 1분기 기준 JB금융의 이자이익은 4966억 원으로 총영업이익의 95% 이상인 반면 비이자이익은 356억 원에 그쳤다. 더욱이 증권, 보험 계열사가 없는 그룹 특성상 이자이익 비중은 더 높을 수밖에 없다.

은경완 신한투자증권 연구위원도 "그간 문제로 지목되던 가계 연체규모 감소와 90% 이상의 높은 담보비율로 실질적인 영향은 제한적이라고 소통했다"면서 "다만 높은 밸류에이션의 정당화를 위해선 빠른 시일 내 자산 건전성 지표가 안정화되는 모습을 보여줄 필요가 있다"고 밝혔다.

JB금융 측은 가계신용 대출의 경우 △필터링 강화 및 한도감액 △비대면 수익성 및 건전성 예측모형 고도화, 기업여신은 여신심사를 강화하고 잠재부실업체에 대한 적극적인 디마케팅을 추진하는 등 건전성 악화 우려에 대응한다는 방침이다.

[소비자가만드는신문=김건우 기자]