보험계약체결비용, 보험계약관리비용 등을 통상 사업비라고 말하는데, 사업비율은 해당 상품의 보험료에서 사업비가 차지하는 비율을 의미한다. 가령 사업비율이 10%라면 1만 원의 보험료 중 1000원이 사업비로 나가는 셈이다.

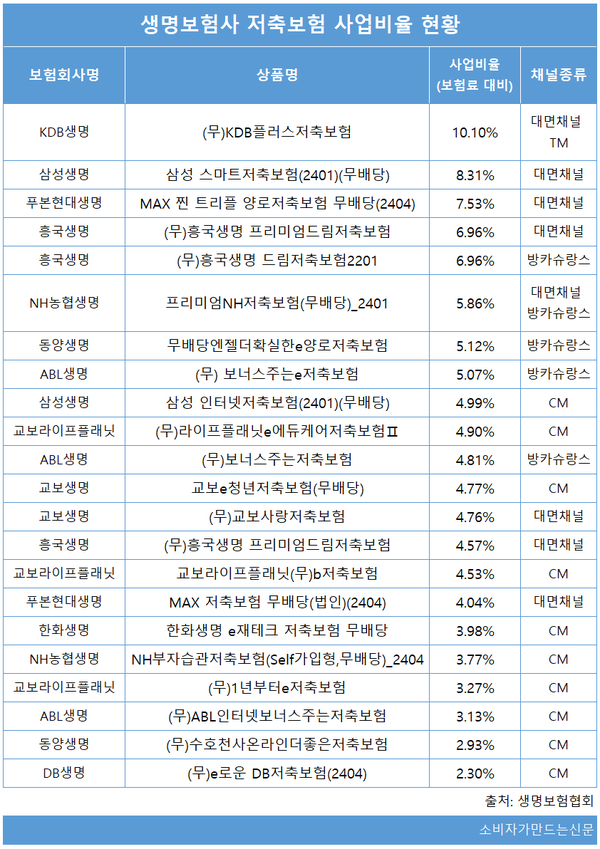

10일 생명보험협회에 따르면 대면, 방카슈랑스, TM, CM 등 가입채널의 구분 없이 10년 동안 상품을 유지하고 매달 일정 금액 적립후 만기 시 일시수령하는 저축보험 가운데 DB생명과 동양생명 사업비율이 가장 낮은 것으로 나타났다.

CM채널로 판매하는 '(무)e로운 DB저축보험(2404)'의 사업비율이 2.3%로 가장 낮았으며 동양생명 '(무)수호천사온라인더좋은저축보험' 역시 CM채널 상품으로 사업비율이 2.93%에 그쳤다.

반면 사업비율이 높은 상품은 KDB생명의 '(무)KDB플러스저축보험'으로 10.1%다. 대면채널과 TM채널로 판매하고 있다.

삼성생명 삼성 스마트저축보험(2401)(무배당)도 8.31%에 달했다. 삼성생명 관계자는 "대면채널의 경우 다이렉트나 방카슈랑스 채널에 비해서 사업비율이 높을 수 밖에 없다"고 말했다.

문제는 설계사 유지비나 보험상품 관리 비용 등으로 들어가는 사업비를 고객 돈에서 떼어가는 것인데 사업비율이 높을수록 초반에 떼는 수수료가 많고 실제 적립되는 돈은 적어진다.

보험업계 관계자는 "사업비 구성요소가 다양해서 어느 조건에서 높고 낮다고 단정지을 수는 없지만 비대면 채널일수록 낮게 책정되는 것은 사실"이라며 "공시상에서 일시납일 경우 몫돈의 사업비를 떼서 보는 부분이 있어서 월납보다 사업비율이 높아보일 수 있다"라고 설명했다.

이 관계자는 "사업비율이 높다고 환급률, 즉 수익률이 비례해서 낮은 것은 아니기 때문에 가입시 사업비율보다는 수익률을 비교하는 것이 좋다"고 설명했다.

[소비자가만드는신문=이예린 기자]