저축성보험은 위험보장 기능보다는 만기생존시 보험금이나 연금이 지급되는 저축기능을 강화한 상품이다. 중장기에 목돈을 마련하거나 노후를 대비할 수 있도록 개발된 상품으로 생존시 지급되는 보험금의 합계액이 이미 납입한 보험료를 초과하는 보험을 뜻한다.

사업비율은 납입보험료 대비 사업비를 의미하는 것으로 사업비율이 높을수록 초반에 떼는 수수료가 많고 실제 적립되는 돈은 적어진다.

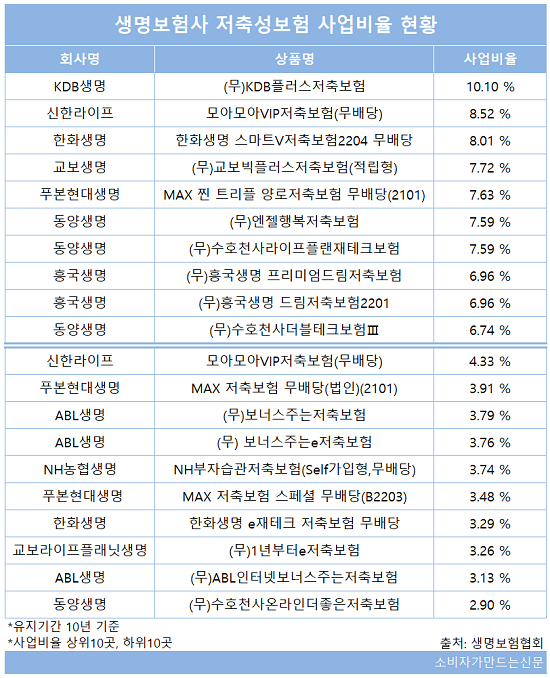

18일 생명보험협회에 따르면 7월 기준 58개 저축성보험 상품 중 10년 거치 기준 평균 사업비율은 5.41%에 달했다. 1000만 원을 납입했다면 54만 원을 사업비로 뗀다는 의미다.

대면, 방카슈랑스, TM, CM 등 가입채널 구분 없이 10년 동안 상품을 유지하고 매달 일정 금액 적립 후 만기 시 일시수령을 기준으로 했다.

푸본현대생명의 'MAX 찐 트리플 양로저축보험 무배당(2101)' 상품과 동양생명의 '(무)엔젤행복저축보험', '(무)수호천사라이프플랜재테크보험' 역시 7% 이상으로 나타났다. '(무)흥국생명 프리미엄드림저축보험', '(무)흥국생명 드림저축보험2201', 동양생명의 '(무)수호천사더블테크보험Ⅲ'도 10위권 안에 들었다.

반면 인터넷을 통한 판매상품일수록 사업비율이 낮은 양상을 보였다.

전체 상품 중 사업비율이 낮은 상품은 동양생명의 '(무)수호천사온라인더좋은저축보험'이 2.9%였으며 '한화생명 e재테크 저축보험 무배당', 교보라이프플래닛생명의 '(무)1년부터e저축보험', ABL생명의 '(무)ABL인터넷보너스주는저축보험' 역시 3%대로 사업비율이 낮았다.

보험사 관계자는 "온라인 판매채널이 비교적 사업비율이 낮은 등 상품 구조에 따라 차이가 있을 뿐 사업비율이 높다고 해서 무조건 수익률이 낮은 것은 아니다"라며 "다만 사업비를 많이 떼는 상품일수록 환급받는 금액이 원금만큼 되는 시점이 늦어질 수 있다"고 설명했다.

[소비자가만드는신문=이예린 기자]