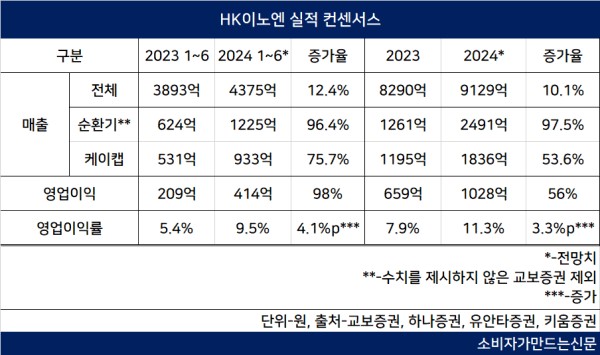

올해부터 공동판매에 돌입한 고혈압치료제 카나브로 순환기 부문 매출이 두 배 가까이 증가하고 자사 개발 신약인 케이캡도 50% 이상 증가해 실적을 견인할 것으로 분석됐다.

11일 소비자가만드는신문이 HK이노엔 기업분석 보고서를 낸 증권사 4곳의 컨센서스를 산출한 결과 올해 매출 9129억 원으로 10.1% 늘어날 것으로 나타났다.

HK이노엔이 개발한 국산 30호 신약 P-CAB 계열 위식도역류질환 치료제 케이캡(성분명 테고프라잔) 또한 올해 1836억 원의 매출로 53.6% 증가할 것으로 분석됐다.

HK이노엔은 경쟁 제품군이 잇따라 시장에 나오는 상황에서 구강붕해정, 용량 다변화로 경쟁력을 강화했다. 케이캡 구강붕해정 저용량(25mg)이 7월부터 출시되면서 정제 복용이 불가하거나 노년층을 대상으로 처방 범위는 더욱 확대될 것으로 보인다.

현재 케이캡은 미국에서 미란성·비미란성 식도염 관련 임상 3상이 진행되고 있다. 이 중 비미란성 식도염 관련 임상은 5월 말 종료돼 하반기 데이터가 공개될 예정이다. 빠르면 연내 품목허가 신청도 기대된다.

하현수 유안타증권 연구원은 “미국에서 P-CAB 제제 경쟁 제품이 견조한 월간 처방 실적 증가 추세”라며 “P-CAB 제제 처방 선호도 증가는 케이캡 출시 이후 빠른 시장 침투로 이어질 것”이라고 말했다.

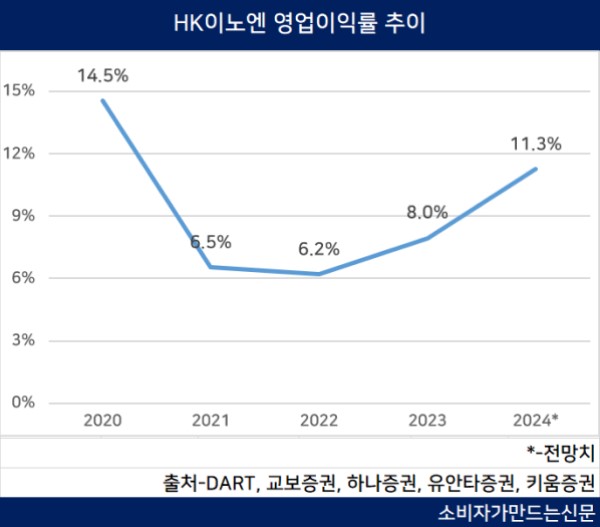

수익성 개선에는 케이캡 코프로모션사 변경에 따른 수수료율 조정과 카나브 외에도 당뇨병 치료제 직듀오(성분명 다파글리플로진·메트포르민) 등 제품군 확대 영향으로 보인다. 올 1분기 전문의약품부문 영업이익은 171억 원으로 전년 동기 대비 194% 증가했다.

HK이노엔 관계자는 "케이캡이 성장세를 이어가며 상반기 원외처방액 기준 전년 동기 대비 23.9% 증가한 918억 원을 기록했고 고혈압, 당뇨 치료제 처방액도 증대됐다"며 "자가면역질환 치료제 후보물질 기술수출과 H&B 판관비 감소도 수익성 증가 요인"이라고 말했다.

[소비자가만드는신문=정현철 기자]