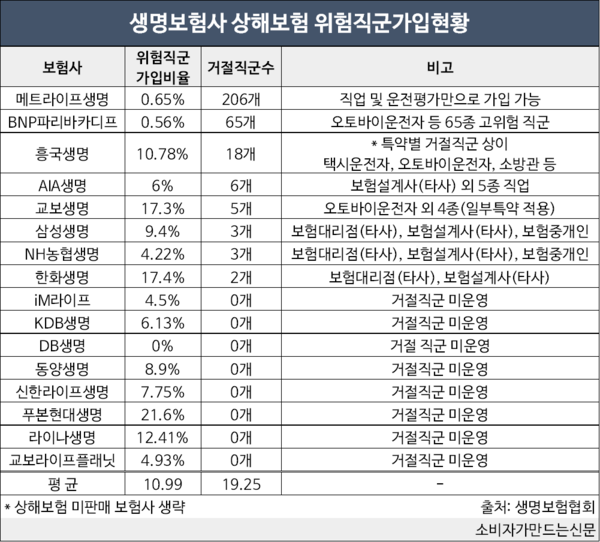

12일 생명보험협회에 따르면 상해보험을 취급하는 생보사 16곳의 평균 거절직군수는 19.25개이며 위험직군 가입비율은 10.99%로 조사됐다.

위험직군은 오토바이 운전자, 택시운전자, 소방관 등이 속한다. 생보사들은 대부분 △고위험직군 △타사 보험설계사 △타사 보험대리점 등의 종사자 가입을 거절하고 있다.

거절직군수가 가장 많은 곳은 메트라이프생명이다. 메트라이프생명은 지난해 206개 직군에 대해 가입을 제한하고 있다. 메트라이프생명은 직업 및 운전평가만으로 가입이 가능하도록 했다는 것이 특징이다.

메트라이프생명 측은 "해당 상해보험 상품은 기부형 미니보험으로 가입절차를 간소화해 제약이 커 보인다"는 입장을 밝혔다.

메트라이프생명 관계자는 "해당 상품의 고객들은 대부분 보상의 목적을 갖고 있다기보단 기부의 목적으로 가입하고 있다"며 "직업 및 운전평가 두 가지 기준을 통과한 고객이 더 많은 혜택을 누릴 수 있게 하기 위함으로 개발했으며 공시 기준으로는 직군수가 커 보일 수 있다"고 설명했다.

그 다음으로 BNP파리바카디프가 뒤를 이었다. BNP파리바카디프의 거절직군수도 전년과 동일한 65개를 기록했다. 주로 오토바이운전자 등 고위험 직군의 가입을 막았다.

이 외에 흥국생명(18개), AIA생명(6개), 교보생명(5개), 삼성생명(3개), NH농협생명(3개), 한화생명(2개) 순으로 많았다.

이를 제외한 iM라이프·KDB생명·DB생명·동양·신한라이프·푸본현대·라이나·교보라이프플래닛 등 8곳의 보험사는 상해보험 가입 시 거절직군을 운영하지 않았다.

거절직군수가 많을수록 위험직군 가입비율도 낮았다. 위험직군 가입비율이란 지난 1년간 전체 신계약건수 중 상해위험등급 3등급(보험개발원 직업등급표 기준 D~E등급) 가입자 건수의 비율을 의미한다.

위험직군 가입비율이 가장 높은 곳은 푸본현대생명이다. 푸본현대생명의 지난해 가입비율은 21.6%를 기록했다.

다음으로 한화생명(17.4%), 교보생명(17.3%), 라이나생명(12.41%), 흥국생명(10.78%) 순으로 높았다. 흥국생명을 제외하면 거절직군을 운영하지 않는 곳이기에 가입비율 또한 높은 것으로 분석된다.

DB생명은 거절직군을 운영하지 않고 있으나 위험직군 가입비율 또한 0%로 집계됐다.

DB생명 관계자는 "현재 상품을 판매하고 있긴 하나 판매 실적이 좋은 편은 아니다"라며 "판매에 집중하는 상품이 아니기도 하고 보통 방카슈랑스를 통해 판매하는데 저조한 것이 사실"이라고 답했다.

거절직군 기준도 보험사마다 차이가 났다. 거절직군수가 많은 메트라이프생명과 BNP파리바카디프의 경우 고위험직군의 가입을 제한했으나 삼성생명, 한화생명, NH농협생명은 보험업 종사자의 가입을 거절했다.

보험업계 일각에선 거절직군이 제한되지 않으면 손해율이 높아져 보험료가 인상되는 요인이 될 수 있다는 지적이 나오고 있다.

업계 관계자는 "거절직군이 적으면 위험률이 높아지며 손해율도 오르게 돼 보험료 인상으로 연결된다"며 "결국은 불완전판매나 해지율 급등으로 갈 수도 있다"고 말했다.

[소비자가만드는신문=서현진 기자]