이에 따라 수도권 지역 주택담보대출에 대해서는 가산금리가 1.2%에서 1.5%로 0.3%포인트 상승하게돼 주담대 대출 한도가 더 줄어들게 된다.

다만 비수도권 주담대는 3단계 DSR 적용을 6개월 간 유예하고 현재 0.75%포인트 가산금리를 그대로 유지하기로 했다. 지방 부동산 경기 둔화에 따라 규제 속도를 조절한다는 설명이다.

또한 금융당국은 혼합형과 주기형 주담대에 적용되는 스트레스 금리 비율도 현행보다 상향 조정한다. 혼합형은 80%, 주기형은 40%까지 확대한다.

신용대출의 경우 잔액 1억 원을 초과하는 경우에만 가산금리가 부여된다.

변동형과 만기 3년 미만 단기 고정금리 상품은 가산금리를 100%, 만기 3∼5년 순수고정 신용대출은 60%를 적용한다. 만기 5년 이상 순수고정 신용대출에는 적용하지 않는다.

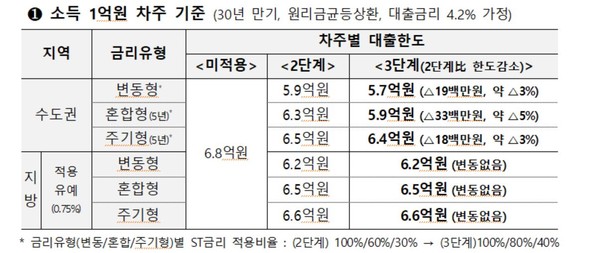

금융당국은 주담대 금리유형에 따라 2단계 대비 차주별 대출한도가 수도권에서 1000만~3000만 원 정도 감소할 것으로 예상한다.

예를 들어 연 소득 1억 원인 차주가 금융권에서 30년 만기 변동금리(대출이자 4.2%·원리금 균등상환 가정)로 대출을 받으면 한도가 5억9000만 원에서 5억7000만 원으로 2000만 원 줄어든다.

같은 차주가 5년간 고정금리 후 6개월 주기로 금리가 변동되는 5년 혼합형 상품으로 대출받게 되는 경우 한도는 3300만 원 축소된다.

권대영 금융위원회 사무처장은 “스트레스 DSR 제도의 3단계 시행으로 미래 금리변동의 위험을 반영할 수 있는 가계부채 관리 시스템이 확고하게 구축되었다”면서 “스트레스 DSR은 특히 금리 인하기에 차주의 대출한도 확대를 제어할 수 있는 ‘자동 제어장치’로서의 역할을 하는 만큼 앞으로 제도 도입 효과가 더욱 커질 것”이라고 말했다.

[소비자가만드는신문=박인철 기자]