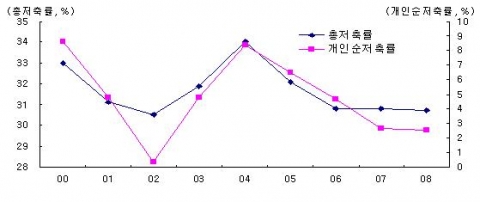

지난 2003년 카드사태 이후 회복되던 국내 개인순저축률이 2005년부터 다시 하락하면서 국가의 총저축률 하락을 견인하고 있다.

현대경제사회연구원이 6일 제시한 원인.영향.대책을 정리해 본다.

#원인= 2005년 이후 개인순저축률 하락의 원인은 소득측면에서 첫째, 체감경기 악화이다. 이는 개인들의 처분가능소득을 줄이고 있다.

둘째, 소득양극화 심화이다. 이는 상대적으로 소비비중이 높은 저소득층의 저축률을 떨어뜨리고 있다. 셋째, 청년층 실업난, 중장년층의 실질적 취업 악화 등에 따른 소득발생기간의 축소이다.

한편 소비측면에서 첫째, 부동산가격 상승이다. 이는 ‘부의효과(wealth effect)’를 통하여 소비를 자극하고, 서민의 주택구입 부담을 늘려 저축여력을 줄이게 된다. 둘째, 공적연금 등 비소비지출의 증가이다. 이는 가계의 사적 저축 여력을 축소시키는 요인이 되고 있다. 셋째, 해외과소비이다. 이 역시 국내저축률을 떨어뜨리는 요인이 되고 있다.

#영향=개인순저축률 하락은 첫째, 총고정투자율 저하와 경상수지 악화로 이어져 성장률을 더욱 낮출 가능성이 높다. 개인순저축률 1%p 하락하면 총고정투자율은 2년 후 0.37%p 하락하여 경제성장률에 음(-)의 영향을 주는 것으로 분석되고 있다.

둘째, 악화되고 있는 가계부채 문제 해결을 지연시켜 신용불량자 및 개인파산 문제를 다시 제기시킬 수 있다. 셋째, 빠른 고령화 추세 속에 개인의 노후생활을 위한 소득보장 문제를 확대시킬 가능성이 크다.

#대책= 앞으로 개인순저축률은 과거의 사례에 비추어 볼 때 금융위기의 영향으로 소폭 상승 반전할 수 있지만 이후 다시 장기 하락국면을 이어갈 가능성이 높다.

성공적인 3만 달러 시대를 위해서 중장기 저축률 제고가 시급한 상황에서 소득측면에서 첫째 국제경쟁력제고, 환율안정 등으로 교역조건을 개선하여 체감경기를 상승시킬 필요가 있다.

둘째, 저소득 취약계층에 대한 교육훈련 등으로 양질의 일자리를 창출하여 근본적인 소득양극화 문제 완화가 시급하다. 셋째, 고부가가치 서비스부문에 대한 집중적인 육성을 통해 청년층의 안정적 일자리와 현재의 직능·직급별 일자리배분을 연령계층별로 세분화해 중장년층 일자리를 개발해 개인 소득발생기간을 연장해야 한다.

한편 소비측면에서 첫째 소비심리를 안정시키고 서민들의 주택구입 부담을 줄이기 위하여 유동성이 낮은 부동산 가격을 안정시켜야 한다. 둘째, 공적연금을 보완할 수 있는 기업연금과 개인연금을 활성화하여 비소비지출 확대 추세를 안정시킬 필요가 있다. 셋째, 그동안 무리하게 지출했던 과시성 소비와 불필요한 소모성 해외소비를 가능한 줄일 필요가 있다.