2000년 3월 오뚜기 대표이사 사장으로 취임한 이후 10년만에 회장으로 승진했으나 최근 걷잡을 수 없이 실적이 떨어지면서 업계 5위로 밀리는 굴욕을 맛봤다. 카레, 마요네즈, 케찹, 국수 등에서 여전히 시장점유율 1위를 고수하고 있다. 그러나 참치캔, 카레 등은 경쟁에 밀리면서 입지가 크게 흔들리고 있다. 비교적 호황이 지속되고 있는 데도 불구하고 소비자들이 이탈해 성장률이 둔화하고 있다는 분석도 나오고 있다.

1998년 국제통화기금(IMF) 구제금융 위기 시절에도 두 자릿수 성장의 기염을 토했던 오뚜기가 창립 41년만에 어려움을 겪고 있는 셈이다. 투자자들마저 회사의 성장성에 고개를 갸웃하고 있다. 일각에서는 오뚜기 창업주 함태호 명예회장이 여전히 경영을 수렴청정하고 있어 2세 경영시대가 열렸지만 매끄럽지 않은 과도기인 것으로 분석하고 있다.

◆ ‘오뚝이’는 옛이야기? 처참한 실적

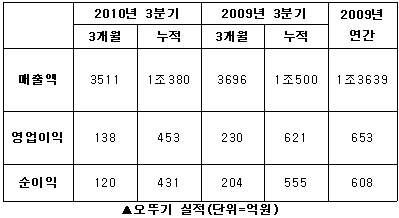

◆ ‘오뚝이’는 옛이야기? 처참한 실적지난 12일 오뚜기가 공개한 3분기 보고서는 참담했다.

당초 업계에서 추정한 예상매출액과 영업이익은 각각 3천800억원, 220억원 정도. 그러나 3분기 매출액과 영업이익은 3천511억원, 138억원으로 전년대비 크게 뒷걸음질 쳤다.

특히 영업이익(230억원→138억원), 당기순이익(204억원→120억원)은 거의 반토막이 났다. 누적 매출도 1조380억원으로 전년대비 1.1%나 줄었다. 영업이익은 27% 감소한 약 453억원에 그쳤다.

조미식품, 소스, 수산물, 면류, 유지류까지 전 부문 매출이 동시에 감소하는 수렁에 빠졌다..

‘마일드참치’ 등 수산물 부문은 올 3분기 매출이 전년대비 21%나 떨어졌다. 간판제품인 ‘식용유’ 등 유지류도 지난해 3분기보다 12.4%나 급감했다. 그 뒤를 이어 케찹, 마요네즈 등 조미식품류(-5.6%), 스파게티소스 등 소스류(-4.4%), 당면 국수 등 면류(-2.2%) 사업도 뒷걸음질이다.

◆ 경쟁에 밀리고 신사업도 신통찮아

불황기에도 '오뚝이'처럼 몸집을 더 키웠던 오뚜기가 이처럼 추락한 것은 시장경쟁에서 밀리고 야심차게 추진하고 있는 신사업도 성과를 내지 못했기 때문이다.

오뚜기는 올 2분기를 기점으로 참치캔 시장 3위로 추락했다. 사조산업이 지난해부터 공격적인 마케팅으로 치고 올라왔던 것이다. 가뜩이나 계열 원양업체가 없어서 참치가격 상승이 부담이 됐던 오뚜기로서는 속수무책으로 밀렸다.

간판제품인 ‘오뚜기 카레’ 역시 시장점유율이 줄어들고 있으나 '카레시장이 확대될 것'이라며 애써 태연한 척 하고 있다.

카레시장은 지난 2008년 5월 CJ제일제당이 인도식 커리를 표방한 ‘인델리’로 오뚜기에 도전장을 던졌고 이어 작년 대상도 ‘카레여왕’으로 가세했다. 2001년 당시 카레시장 점유율 94%였던 오뚜기는 올 상반기 분말 카레시장에서만 88%를 유지해 간신히 체면을 지켰다. 하지만 레토르트 카레시장점유율은 지난 5월 70%선이 무너졌다.

콩기름․옥수수 등에 치중했던 식용유 사업도 CJ제일제당, 사조해표에 밀려 간신히 두자릿수 점유율을 유지하는데 만족해야 했다. 업계에서는 오뚜기가 웰빙유로 인기를 얻고 있는 포도씨유, 카놀라유, 해바라기유 등 프리미엄급 유지류 마케팅을 소홀히 해 기반을 잃고 있는 것으로 보고 있다. 사조해표가 적극적으로 참기름 영업을 펼친 것도 부담으로 작용했다.

지난해보다 연구개발비(R&D cost) 비율을 0.11% 늘려 야심차게 출시한 신제품도 시장 반응이 뜨뜻 미지근하다. 올 상반기 출시한 ‘스노우밸리’ 냉동식품 브랜드가 아직까지 가시적인 성과를 내지 못하고 있다.

◆ 팔까? 말까? 투자자들 ‘머뭇머뭇’

이 밖에도 유기농시장 진출 4년만에 철수했던 기억이 투자자들에게 영향을 미치고 있다.

오뚜기는 계열사인 조흥을 통해 2004년 유기농사업에 손을 댔다. 조흥은 함태호 명예회장과 친형제 관계인 함승호씨가 회장으로 있으며, 빵을 부풀리는데 사용되는 이스트 등을 생산하는 식품첨가물 제조업체다.

조흥은 유기농 전문매장 허클베리팜스를 오픈하고, 유기농 브랜드 ‘힐그린’을 선보이며 유기농 사업을 본격화 했으나 수익성만 악화돼 지난해 11월 전면 접었다.

지난 3월 오뚜기가 차(茶) 생산업체인 삼화한양식품을 인수했을 때에도 차 시장의 성장성이 하락되는 시점에서 ‘뜬금 없다’는 반응이 지배적이었다. 국내 차 시장 규모는 지난 2007년 정점을 찍은 이후 생수, 커피 등으로 소비 트렌드가 바뀌면서 감소세를 보였다.

증권가에서도 오뚜기의 저조한 실적과 불투명한 성장성 때문에 목표주가를 하향 조정하고 있다.

이트레이드증권은 오뚜기가 3분기 실적을 발표하기에 앞서 투자의견을 ‘매수’에서 ‘중립’으로, 목표주가는 19만3천원에서 16만6천원으로 모두 하향 조정했다. 조기영 이트레이드증권 연구원은 “경쟁업체들이 시장점유율 확대 전략을 당분간 지속할 계획이어서 단기적으로 오뚜기의 실적 개선을 기대하기 어려울 것”이라고 전망했다.

◆ 2세 경영시대 초반부터 삐끗

1969년 풍림상사로 시작한 오뚜기는 창업주 함태호 명예회장의 외아들인 함영준 회장이 이끌고 있다. 함태호 명예회장은 지난 3월 경영 일선에서 물러났지만, 여전히 오뚜기 최대주주(지분율 17.46%)로 있다. 이어 함영준 회장이 2대 주주(16.83%)다.

함영준 회장은 신년사를 통해 “올해를 글로벌 식품회사 도약 원년으로 삼을 것”이라고 선언하고, 경영진 교체와 사옥 매입등 나름대로의 전술을 펼쳤다. 하지만 올 3분기까지 누적 수출액이 475억원으로 지난해(549억원)에 비해 오히려 70억원 이상 추락했다.

일각에서는 함태호 명예회장이 함영준 회장과 전문경영인 이강훈 사장 위에서 여전히 오뚜기 경영을 총괄하고 있어 업무가 체계적으로 진행되지 않는다고 지적했다. 게다가 조흥, 면사랑 등 혈연관계 계열사를 움직이기 수월치 않아 과도기적인 시기를 보내고 있다는 분석이다.

한편 오뚜기 주가는 지난 10월1일16만5천원으로 고점을 찍은 이후 뚝뚝 떨어져 지난 23일에는 13만5천500원으로 장을 마쳤다. 종합식품기업으로 업계 2위인 오뚜기가 성공적으로 2세 경영시대를 이어갈 수 있을지 귀추가 주목된다. [소비자가 만드는 신문=윤주애 기자]

저작권자 © 소비자가 만드는 신문 무단전재 및 재배포 금지