올해 들어 역대 최대 규모의 자산유동화증권(ABS)을 발행하는 등 자금 확보에 총력을 기울이고 있지만 경기침체에 대외변수 악화까지 더해져 재무건전성 개선은 물론, 당장 필요한 투자자금 확보에도 어려움이 예상된다.

13일 재벌 및 CEO 경영평가사이트인 CEO스코어(대표 박주근)에 따르면 아시아나는 올 들어 역대 최대인 4천억 원의 자산유동화증권(ABS)과 70억 엔의 엔화채, 1천500억 원의 회사채를 발행하는 등 6천억 원 이상의 자금을 모았다.

하지만 아시아나가 올해 7천억 원 가량의 투자를 계획하고 있는 데 비하면 충분치 않은 금액이다. 아시아나는 올해 A330-300 2대, A321-200 1대, B777 1대 등 4대의 신규항공기를 도입할 예정이다.

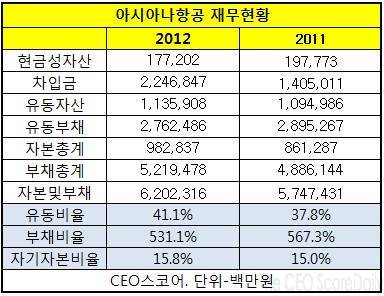

지난해 말 기준으로 현금성자산을 1천772억 원 보유하고 있지만 올해 만기되는 회사채 규모가 1천700억 원에 달하는 점을 감안하면 여유가 거의 없다. 지난 3월 상환한 회사채 2천억 원까지 더할 경우 아시아나의 현재 보유 자금은 4천억 원 안팎이라는 계산이 나온다.

이런 상황에서 아시아나는 올 1분기에 211억 원의 영업적자와 482억 원의 당기순손실을 기록했다고 밝혔다. 지난해 말부터 이어진 엔화약세, 대북사태 등 대외 악재가 겹친 탓이다.

이에 대해 아시아나 측은 추가 자금조달 보다는 영업활동 개선을 통해 투자금을 차질 없이 마련하겠다고 밝혔다. 계획 중인 투자도 그대로 진행할 방침이다.

아시아나 관계자는 "글로벌 경기 둔화 지속에도 1분기 꾸준한 물량유치로 화물수송량이 6% 증가했다"며 "2분기부터는 여객 부문도 성수기에 접어들고 환율이 안정 국면으로 들어설 것으로 보여 이익을 낼 수 있을 것으로 본다"고 말했다.

이어 "올해 투자는 계획대로 진행할 것"이라며 "아직까지 추가적인 투자금 조달 계획은 마련하지 않고 있다"고 덧붙였다.

그러나 지난 1분기 국제선 승객이 사상최대를 기록한 가운데도 아시아나의 여객 탑승률은 0.3%포인트 증가하는 데 그쳐 영업개선을 통한 현금 확보가 쉽지만은 않을 전망이다.

지난해말 기준으로 아시아나의 유동비율과 부채비율, 자기자본비율은 각각 41%, 531%, 15.8%다.

유동비율은 기업이 보유하는 지급능력으로 아시아나의 경우 1년 이내에 현금화 할 수 있는 자금이 같은 기간 내에 갚아야 할 돈의 40%에 불과한 셈이다. 부채비율 역시 항공업종의 특성상 높을 수밖에 없는 구조이기는 하지만 금융위기 이전 200%에 불과했던 데 비하면 2배가 넘는 수준으로 높아졌다.

차입금은 2조2천500억 원으로 전년 1조4천억 원보다 8천억 원 가량 늘었다. 이자비용으로 지급한 금액만 1천250억 원에 달한다.

한편, 경쟁업체인 대한항공(대표 지창훈) 역시 1분기에 아시아나와 마찬가지로 1천234억 원의 영업적자와 3천억 원의 당기순손실을 기록했다.(마이경제 뉴스팀)

저작권자 © 소비자가 만드는 신문 무단전재 및 재배포 금지