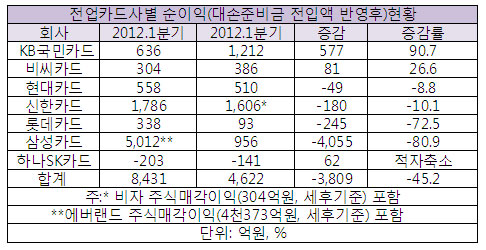

28일 금융감독원에 따르면 올해 1분기 7개 전업카드사의 순이익(대손준비금 전입액 반영후)이 전년보다 45.2% 감소한 4천622억원을 기록했다.

전년 동기에 비해 주식매매이익이 4천69억원 줄었고 작년말 시행된 신 가맹점수수료체계 영향 등으로 카드부문 이익이 287억원 감소한데 기인한다.

카드부문의 경우 가맹점수수료 수익이 전년대비 991억원 하락했지만 모집 및 마케팅 비용이 1천202억원 축소됨에 따라 이익은 소폭 감소됐다.

카드사별로 순이익을 살펴보면 KB국민카드, 비씨카드는 수익성이 전년 동기 대비 개선된 반면 4개 카드사는 감소해 수익성에 차이가 발생했다. 하나SK카드의 경우 적자폭이 축소됐다.

KB국민카드는 전년 대비 90.7% 증가한 1천212억원의 순이익을 거뒀다. KB국민카드의 순이익 증가는 대손상각 기준이 3개월 이상 연체에서 6개월 이상 연체로 변경되면서 대손비용이 감소하고 팩토링 취급 확대 등으로 이자부문 손익이 개선된데 따른 것이다. 비씨카드는 전년보다 26.6% 증가한 386억원의 순이익을 기록했다.

반면 현대카드는 전년 대비 8.8% 감소한 510억원을 기록했고 신한카드도 전년 대비 10.1% 감소한 1천606억원의 순이익을 나타냈다. 롯데카드는 전년대비 72.5% 감소했으며 삼성카드 역시 주식매각이익 효과 소멸로 전년대비 80.9% 감소한 956억원을 나타냈다.

카드사들의 수익성이 악화된 가운데 자산건전성도 악화됐다. 올해 3월 말 7개 전업카드사의 총채권 연체율(대환대출 포함)은 2.11%로 작년말(1.85%) 대비 0.26%포인트 상승했다.

이는 계절적 요인 및 카드 이용실적 둔화에 따라 총채권은 감소한 반면 전분기대비 대손상각 감소 등으로 연체채권은 증가한데 기인한다. 실제 총채권은 지난해 말 75조원에서 올해 3월말 72조원으로 감소했으나 같은 기간 연체채권은 1조4천억원에서 1조5천억원으로 8.9% 증가했다. 카드채권 기준 연체율(대환대출 미포함)은 1.91%로 작년말 대비 0.29%포인트 상승했다.

다만 올해 3월 말 전업카드사의 조정자기자본비율은 26.7%로 작년말(25.8%) 대비 0.9%포인트 상승했다.

금융감독원 관계자는 "소비경기 위축이 지속되는 가운데 카드업계의 수익성 및 자산건전성 하락 추세는 계속될 것으로 보인다"며 "다만 그간의 선제적인 대손충당금 기준 강화조치 등으로 전업 카드사의 손실흡수능력은 양호한 수준이다"고 밝혔다. 한편 대손충당금 최소적립률 강화로 전업카드사의 충당금적립액(5조원)이 연체채권(1조5천억원)의 3.4배에 달한다.

저작권자 © 소비자가 만드는 신문 무단전재 및 재배포 금지