순이익 기준 국내 6위 증권사인 우리투자증권을 기존 증권사가 인수할 경우 당장 업계 1위로 떠오를 것으로 전망되기 때문이다. 그러나 글로벌 증시 침체의 영향으로 증권 업황이 바닥인데다가 인수합병 시장도 침체 상태에 있어 인수작업이 순탄치는 않을 것으로 보인다.

29일 금융투자업계에 따르면 금융당국이 이달부터 우리투자증권 매각을 추진키로 함에 따라 KB금융지주와 HMC투자증권, 농협금융, 한국투자증권, 그리고 사모투자펀드 등이 관심을 드러내고 있는 것으로 전해졌다.

우리투자증권은 올해 3월 말 현재 자산이 총 26조5천630억원으로 대우증권(25조412억원)과 한국투자증권(19조2천732억 원)을 앞선 업계 1위다. 국내지점 및 해외사업부는 184개로 현대증권, 삼성증권, 대우증권, 동양증권에 이어 5위다.

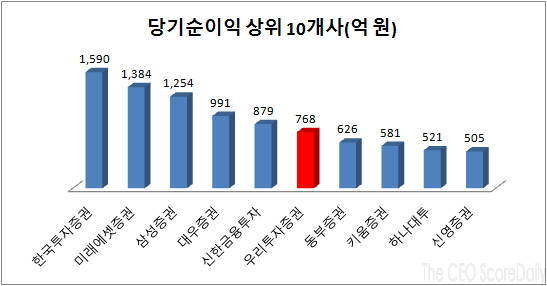

임직원은 3천53명으로 삼성증권(3천117명), 대우증권(3천109명)에 이어 세번째로 많다. 지난해 당기순이익 768억 원을 기록해 국내 증권업계 6위에 랭크되기도 했다.

이처럼 외형이나 내실면에서 알짜기업으로 평가받고 있기 때문에 꽤나 매력적인 매물로 꼽힌다. 인수 후보로 떠오르고 있는 한국투자증권의 총자산은 19조2천732억 원이며 HMC투자증권 4조851억 원, KB투자증권 3조8천340억 원 수준이다.

문제는 우리투자증권이 시장에 매물로 나오더라도 정부가 제값을 받고 지분을 팔 수 있을지는 미지수라는 점이다. 증권계열과 묶음으로 매각되는 자회사들은 우리금융지주가 매각 주체로 단독 입찰 매각이 가능하다.

우리금융지주는 증권계열을 시장의 수요 등을 감안해 묶음 또는 개별적으로 매각을 추진한다는 방침이지만 이미 매물이 넘쳐나는 상황에서 매각이 쉽지 않을 것이란 분석이다.

실제 작년 10월 매각을 공식화한 이트레이드증권을 포함해 아이엠투자증권, 리딩투자증권, 애플투자증권 등 10여개 증권사가 매물로 거론되고 있지만 답보 상태다. 또한 우리투자증권을 인수할 경우 높은 시너지를 발휘할 수 있을지도 의문이라는 게 업계 전언이다.

투자은행 업무 등에서 강점을 보이고 있지만 업황 불황 등 시장 상황을 고려할 때 자칫 부담이 될 수 있다는 것이다. 이에 따라 정부의 공적자금 회수 극대화와 조기 민영화도 불투명하다는 전망이 나온다.

지난 1997년 외환위기 이후 우리금융에 투입한 공적자금은 12조 8천억 원으로 이 중 회수된 돈은 5조 7천억 원에 불과하다.

다만 KB투자증권은 투자은행 업무가 취약하다는 점에서 인수시 시너지를 발휘할 수 있을 것으로 보여 매각 유력 후보로 점쳐진다.

서보익 유진투자증권 연구원은 “KB금융이 인수를 통해 리테일 강점을 우리투자증권으로 확대하고 투자은행 기능을 강화한다면 우리투자증권의 소액주주들에게도 도움이 될 것”이라며 “소액주주에게 유리한 방향으로 전개될 경우 우리투자증권의 주가 전망도 긍정적으로 전환할 요인도 있을 것으로 판단한다”고 말했다.

한 증권업계 관계자는 “우리투자증권은 증권업계의 빅3라는 점에서 매각이 쉽지 않을 것으로 보인다”며 “올해 하반기 증권시장의 전망이 불투명한 만큼 매각 진행도 다소 더디게 진행될 것으로 예상된다”고 말했다.

저작권자 © 소비자가 만드는 신문 무단전재 및 재배포 금지