기준금리 인하에도 불구하고 보험사 보험계약대출(보험약관대출) 금리가 고공행진을 지속하자 금융당국이 보험사 대출 금리 체계를 개선하는 방안을 검토하겠다고 나선 이후다.

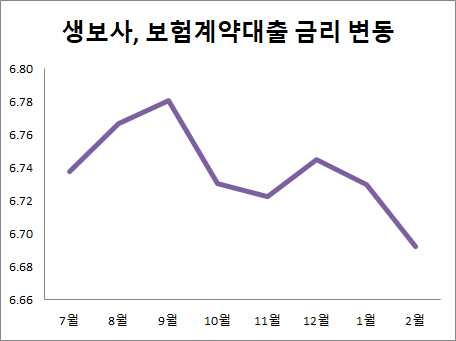

25일 생명보험협회에 따르면 금리확정형 보험계약대출을 운영하는 23개 생명보험사의 대출금리는 올해 2월 평균 6.69%로 지난해 말 6.74%에 비해 0.05%포인트 떨어졌다.

지난해 7월과 10월 두 차례 기준금리가 인하됐음에도 불구하고 보험사 계약대출 평균 금리가 7월부터 6.7%대를 계속 유지했던 것에서 변화된 모습이다.

보험계약대출의 금리는 기준금리와 가산금리를 더하는 방식으로 계산된다. 이중 기준금리는 상품 계약 당시 소비자에게 보장한 금리이고 가산금리는 환급률 등 내부에서 정한다.

보험사에서는 소비자에게 돌려주는 돈인 ‘기준금리’ 자체가 높아 대출금리가 높아 보이는 것일 뿐 다른 대출에 비해 폭리를 취하는 것이 아니라고 주장하고 있다.

하지만 소비자 입장에서는 나중에 보험 계약이 끝날 때 기준금리 만큼 돌려준다 하더라도, 대출을 갚을 때 적용되는 ‘대출금리’가 높을수록 부담이 커질 수밖에 없다.

금융감독원에서도 생보사 대출금리 산정 체계를 점검하고 불합리하다면 개선책을 마련하겠다고 밝혔다. 기준금리를 산정하는 방식은 정해져 있지만 생보사가 정하는 ‘가산금리’는 조정 여지가 있다는 것이다.

이중에서도 가장 크게 낮춘 곳은 푸본현대생명이다. 지난해 말까지 2.4%였던 가산금리를 2%로, 0.4%포인트 떨어뜨렸다. 기준금리 역시 5.77%에서 5.71%로 0.06%포인트 떨어지면서 전체 대출금리(7.71%)는 0.46%포인트나 떨어졌다.

삼성생명과 미래에셋생명이 가산금리를 각각 0.02%포인트, 0.01%포인트를 낮춘 것과 비교해도 소수점 자릿수가 달라지는 눈에 띄는 변화다. 삼성생명은 2.28%에서 2.26%로, 미래에셋생명은 1.89%에서 1.88%로 낮췄다.

최근 1년 동안 다른 생보사들의 가산금리는 내부 기준에 따라 0.01~0.02%포인트씩 소폭 변동이 있었을 뿐이다. 기준금리 인하와 맞물려 메트라이프생명이 가산금리를 0.05%포인트 떨어뜨린 것이 가장 큰 변화였던 만큼 이와 비교해도 이번 금리 인하는 파격적이다.

푸본현대생명이 금감원의 대출금리 산정 체계 개선 움직임에 따라 높게 유지했던 가산금리를 갑작스럽게 떨어뜨린 것이 아니냐는 지적도 나오고 있다.

푸본현대생명 관계자는 “금융당국 압박에 따른 변동이 아니라 자산운용 전략에 따라 가산금리를 조정한 것”이라고 설명했다.

반면 ABL생명, 동양생명은 1월 0.01%포인트씩 낮췄던 가산금리를 2월 다시 0.01%포인트 올려 12월과 동일한 수준을 유지했다.

[소비자가만드는신문=문지혜 기자]