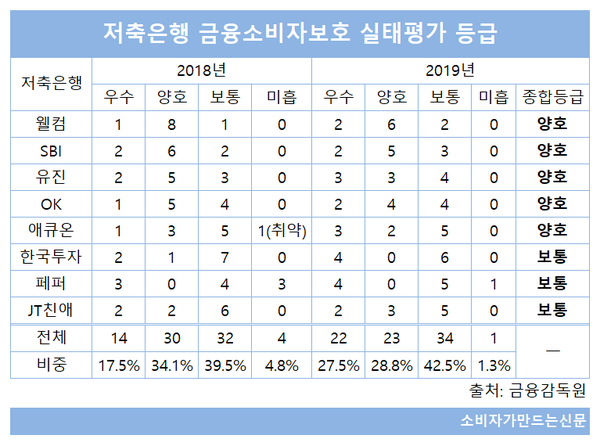

2019 소비자보호실태평가에서 저축은행사 9곳 가운데 ‘양호’ 등급은 5곳, '보통' 등급은 4곳이었다. 가장 높은 '우수' 등급에 부합하는 저축은행은 한 곳도 없었다.

그동안 금융권에서 사고의 온상이라는 오명을 썼던 저축은행이 자정 노력을 통해 소비자보호에서 괄목할 만한 발전을 이뤄낸 셈이다.

저축은행의 계량부문 평가는 전반적으로 양호한 성적을 보였으나 다수의 저축은행이 소비자보호 관련 인적·물적 기반 부족으로 비계량 부문에서 '보통' 이하로 평가돼 종합평가 등급 또한 낮아졌다는 설명이다.

항목별 평가에서 끝나던 기존 제도와 달리 이번 평가에서는 항목별로 가중치를 부여한 뒤 그 결과를 합산해 종합평가등급을 별도로 매겼다. 따라서 항목별 평가결과가 종합평가에 묻혀버리는 결과가 생길 수도 있다.

이에 따라 금융사 간의 차이를 좀 더 세부적으로 들여다보기 위해 소비자가 만드는 신문은 종합평가와는 별개로 항목별 평가를 지난해와 비교해봤다. 다만 올해 새롭게 신한저축은행이 평가대상에 추가됐지만 작년 결과와 비교할 수 없어 제외했다.

실태평가 전체적으로 살펴봤을 때 지난해 대비 '우수' 등급이 14개에서 22개로 늘어났고 '보통' 등급도 32개에서 34개로 증가했다.

반면 지난해 전체 항목평가의 34.1%를 차지했던 '양호' 등급은 28.8%로 비중이 낮아졌고 4개나 됐던 '미흡', '취약' 등급도 올해에는 1개 부문으로 낮아졌다.

결과적으로 '양호' 이상 등급 비중은 51.6%에서 56.3%로 증가했다. 그 중에서도 '양호' 등급에 집중되던 부문이 다소 '우수' 등급으로 옮겨가면서 등급이 고루 분포됐다.

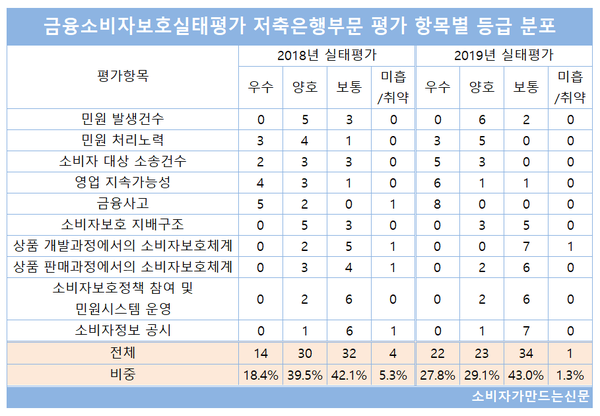

항목별로 살펴보면 지난 평가와 마찬가지로 올해에도 비계량 부문에서는 다소 약한 모습을 보였다.

특히 눈에 띄는 점은 평가 받은 모든 저축은행사가 '금융사고' 부문에서 '우수' 등급을 획득했다. 재무건전성 지표를 의미하는 영업 지속가능성 부문도 올해는 '우수' 등급이 6개로 증가했다.

이는 각 저축은행사들이 보이스피싱과 스미싱 등 각종 금융사고에 대비하기 위해 자체 내부 시스템을 점검하고 인프라를 구축하는 등 노력을 높게 평가 받았다는 평가다.

소비자대상 소송건수 역시 '우수'가 2건 늘어났다. 이로써 '보통' 이하 등급이 사라지게 된 것이다.

반면 소비자보호 지배구조, 소비자보호체계, 민원관리시스템, 소비자 정보 공시와 같은 비계량부문에서는 올해에도 '우수' 등급이 존재하지 않았다. 재작년과 작년 올해에 이어 3년 연속 '우수' 등급 수상 저축은행이 없다. 다만 지난해에는 '미흡', '취약' 등급이 3건 존재했지만 올해는 1건으로 줄어들었다.

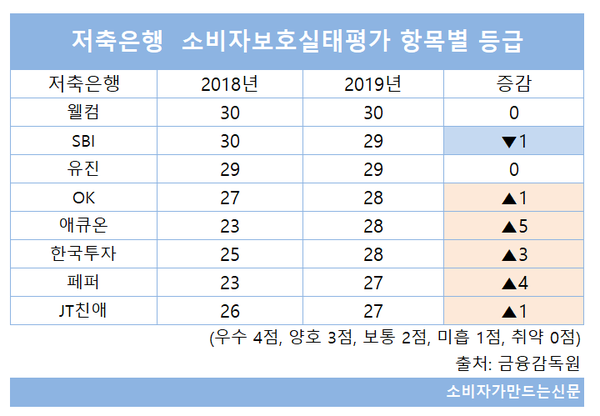

지난해 기준을 그대로 적용할 경우 항목별 평가결과가 어떻게 바뀌었는지 살피기 위해 각 항목에 점수(우수 4점, 양호 3점, 보통 2점, 미흡 1점, 취약 0점)를 부여해 총점을 비교해 본 결과 저축은행 8개사 가운데 5곳이 상승했다.

저축은행에 대한 항목별 평가가 대체로 향상된 것과 달리 웰컴저축은행과 유진저축은행은 전년과 같은 결과가 나왔다.

특히 SBI저축은행은 유일하게 전년보다 점수가 낮아졌다.

이에 비해 애큐온저축은행과 페퍼저축은행은 평가 등급을 단순 점수화한 결과 성적이 각각 5점과 4점씩 올라 가장 큰 폭의 상승을 보였다.

가장 많은 '우수' 등급을 획득한 페퍼저축은행의 경우 계량항목 5개 중 민원처리노력, 소송건수, 영업지속가능성, 금융사고 등 저축은행 중 최다인 4개 부문에서 '우수' 등급을 받았다. 지난해 영업지속가능성은 '보통'으로 평가 됐지만 올해는 2단계 상승한 '우수'에 등극했다. 동시에 지난해 '미흡' 평가를 받았던 상품판매과정의 소비자보호체계 구축 및 운용과 소비자정보공시 역시 '보통'으로 평가가 나아졌다.

애큐온저축은행은 민원처리노력과 영업 지속가능성, 금융사고 3개 부문에서 '우수' 등급을 획득했다. 다만 비계량부문에서는 모두 '보통' 등급에 그쳤으며 민원발생건수와 소비자대상 소송건수는 '양호' 등급을 받았다.

특히 지난해에는 금융사고 부문에서 '취약' 등급을 기록해 평가 저축은행사 중 가장 낮은 평가를 받았지만 올해는 같은 부문을 '우수' 등급으로 높은 성장을 보였다는 증거다.

전체 점수가 하락한 SBI저축은행은 지난해 30점에서 올해는 29점으로 낮아졌다. 지난해 2개의 '우수' 등급과 6개 부문에서 '양호' 등급을, 나머지 2개는 '보통'을 받았지만 올해에는 '보통'이 3건으로 늘어났고 '양호' 등급이 5개로 감소했다.

웰컴저축은행과 유진저축은행은 지난해와 동일한 점수를 받았다.

웰컴저축은행은 '우수' 항목이 2개로 늘었지만 지난해 1개에 불과하던 '보통' 항목이 2개로 늘면서 점수가 동일하게 나왔다. 유진저축은행의 경우 올해는 '우수' 등급이 3개로 지난해 2개 대비 1개 증가했으며 보통은 3건에서 4건으로 늘어났다.

한편, 올해 처음으로 신규 평가대상으로 신한저축은행이 추가됐다. 다만 전년 지표와 비교가 어려워 표에서 제외됐다.

신한저축은행은 3개 항목에서 '우수' 등급을 받았음에도 불구하고 4개의 비계량 부문에서 '미흡'으로 평가받아 종합평가는 '보통'을 기록했으며 평가점수는 22점이었다.

[소비자가만드는신문=이예린 기자]