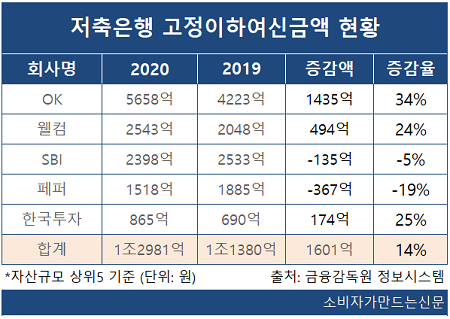

26일 금융감독원에 따르면 지난해 말 기준 자산규모 상위 5개 대형 저축은행의 고정이하여신액은 1조2981억 원으로 전년 1조1380억 원 대비 14%(1601억 원) 늘어났다. 다만 금융당국이 규제를 검토하고 있는 대형 저축은행의 자산규모 기준은 아직 확정되지 않은 상태다.

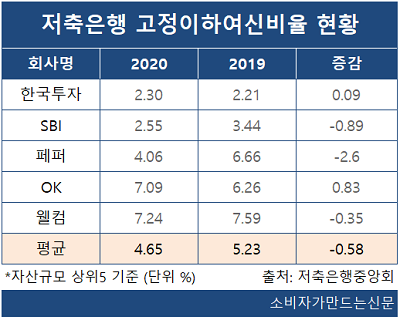

고정이하 여신비율이란 대출자산 중 회수가 어려운 부실 자산이 차자히는 비율을 뜻한다. 즉 비율이 낮을수록 건전성도 높다. 규정상 저축은행은 8% 이하를 유지해야한다.

5사 중 고정이하여신금액이 가장 많은 저축은행은 OK저축은행(대표 정길호)으로 전년 4223억 원에서 지난해 5658억 원으로 1435억 원(34%) 증가했다. 두 번째로 높은 곳은 웰컴저축은행(대표 김대웅) 2543억 원으로 전년 2048억 원 대비 495억 원(24%) 늘어났다.

한국투자저축은행(대표 권종로)은 전년 대비 금액이 소폭 늘었지만 총 금액은 상위 저축은행 중 가장 낮았다. 지난해 865억 원으로 전년 690억 원 대비 174억 원(25%) 늘었다.

대출 자산 중 고정이하여신 비율은 5사 모두 8% 이하로 양호한 수준을 보였다.

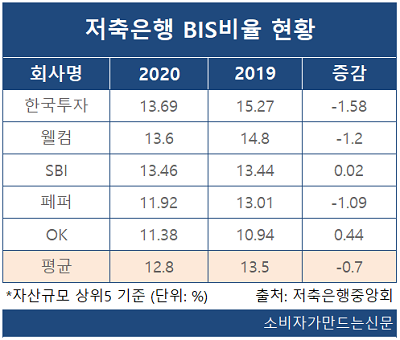

또 다른 건전성 지표인 BIS비율도 모든 저축은행에서 금융감독원이 규정한 최저 비율 8%를 훨씬 웃돌았다. BIS비율이란 위험자산 대비 저축은행이 가진 자기 자본비율을 의미한다. 저축은행의 경우 비율이 8% 이상이면 안전한 수준으로 본다.

반면 한국투자저축은행과 웰컴저축은행, 페퍼저축은행은 비율이 소폭 떨어졌다. 한국투자저축은행은 15.27%에서 13.69%로, 웰컴저축은행은 14.8%에서 13.6%로, 페퍼저축은행은 13.01%에서 11.92%로 하락했다.

금융당국은 지난해 대형 저축은행의 양호한 건전성 지표에도 불구하고 규제 강화가 필요하다는 입장이다. 자산규모 상위 저축은행의 몸집이 시중은행만큼 커졌으며 코로나19 정부 지원이 끝나는 올해 상반기부터 잠재 부실이 터져 나올 가능성을 염려하기 때문이다.

앞서 금융당국은 지난해 초부터 시행한 중소기업·소상공인대상 대출의 만기 연장, 이자 납부 유예 기한 등을 지난해 9월에서 올해 3월로 연장했다.

이에 금감원은 지난 14일 2021년 중소‧서민 금융감독 업무설명회를 통해 대형 저축은행의 건전성 규제를 시중은행만큼 강화한다고 밝혔다.

박종천 저축은행감독국 부국장은 “저축은행은 2014년 구조조정이 종료된 이후 지역별, 규모별로 차등화가 많이 됐음에도 관련 법규나 제도는 동일하게 운용돼 개별 저축은행에 맞는 규제가 정확하게 적용되지 않는 문제가 있다”라며 “대형 저축은행 건전성을 은행 수준으로 강화하는 규제 방안을 추진해나갈 것”이라고 말했다.

올해 중 개인신용평가시스템을 고도화해 대형 저축은행이 국제회계기준 도입을 위한 대손충당금 적립 기준 등을 마련한 이후 2~3년 이내에 바젤Ⅱ 혹은 바젤Ⅲ 도입을 추진할 방침이다. 저축은행은 현재 바젤Ⅰ기준 자기자본규제가 적용되고 있다.

저축은행 업계는 다가오는 7월 법정 최고금리 인하와 맞물린 정부의 규제강화 방침에 우려를 표하고 있다. 가뜩이나 고금리 대출을 줄이고 있는 상황인데, 건전성 규제가 지나치면 서민금융 역할이 축소될 수있다는 주장이다. 특히 바젤Ⅲ 도입 후 시중은행의 가계대출이 조여든 만큼 저축은행에도 영향을 미칠 가능성이 클 것으로 전망하고 있다.

저축은행 관계자는 "고정이하여신금액과 연체금액이 소폭 늘어나긴 했지만 역대 최고의 자산규모에 도래한 저축은행에 있어서는 자연스러운 현상으로 볼 수있다"며 "건전성 개선을 위해 예방책으로 규제를 강화하는 것도 좋지만 준비 없이 시행될 경우 개인신용대출이 조여들 것이 우려된다"고 말했다.

[소비자가만드는신문=이예린 기자]