영업이익도 2700억~2800억 원 수준으로 연간기준 역대 최대 규모를 달성할 것으로 보인다.

업황 호조 속에서 DB그룹은 김남호 회장에 이어 최근 김준기 창업회장도 DB하이텍 미등기 임원에 이름을 올리면서 반도체 사업 키우기에 한창이다.

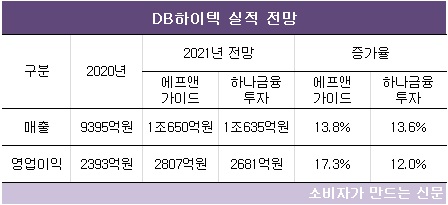

증권가에 따르면 DB하이텍은 올해 1조650억 원 가량의 매출을 기록할 것으로 전망된다. DB하이텍은 연간 매출이 1조 원 이상을 기록한 적이 한 번도 없다.

영업이익도 2700억 원에서 2800억 원 수준으로 예상된다. 지난해와 비교하면 올해 예상되는 매출 증가율은 약 13%다. 영업이익은 17%~20% 늘어날 전망이다. 영업이익률도 25% 이상으로 수익성이 좋다.

1분기 말 기준 DB하이텍의 수주 잔고는 웨이퍼 기준 10만여 장으로 전년 동기보다 20% 정도 늘었다. 여기에 공급 부족에 따른 파운드리 제조 가격 상승도 DB하이텍 실적 흐름에 긍정적인 요인이 되고 있다.

하나금융투자 김경민 연구원은 “일본 르네사스 공장 화재, 대만의 가뭄·화재 영향으로 동아시아 파운드리 고객사들이 불확실한 환경에 대비하기 위해 제조사를 다변화하는 움직임도 DB하이텍에게는 좋은 상황”이라고 말했다.

DB하이텍은 전력반도체(PMIC), 카메라이미지센서(CIS) 등을 주력으로 생산한다.

삼성전자와 대만 TSMC 등 대형 업체들이 300mm 웨이퍼를 활용해 파이가 큰 고객을 상대로 5G 통신칩, AP, 그래픽칩을 대량 생산하는 반면 DB하이텍은 200mm 웨이퍼로 중소형 업체들을 공략하는 ‘다품종 소량생산’ 전략을 갖추고 있다.

업황 호조 속에서 김남호 DB그룹 회장 등 오너 일가가 큰 관심으로 반도체 사업을 챙기는 것도 실적 호조의 한 요인으로 평가된다.

김 회장은 지난해 7월 그룹 회장 취임 후 지주사뿐 아니라 DB하이텍 임원명단에도 이름을 올렸다. 취임 직후 실시한 인사에서는 최창식 DB하이텍 대표의 직위를 사장에서 부회장으로 올리며 힘을 실었다.

특히 지난 4월 1일에는 김준기 창업회장도 DB하이텍 미등기 임원에 등재되며 경영일선에 복귀했다. 2017년 9월 성추행 사건으로 경영일선에서 물러난 지 4년여 만이다. 김 전 회장은 지난 21일 현장을 방문해 반도체 사업 현황과 향후 전략 등을 점검한 것으로 전해진다.

김준기 전 회장과 김남호 회장 등 오너 일가가 모두 DB하이텍을 챙기면서 향후 대규모 투자에 나서게 될지 관심이 모아진다. 김 전 회장은 반도체에 대한 관심이 큰 만큼 DB그룹에 변화가 있을 것이란 관측이 나온다.

실제 DB그룹은 김 전 회장 재임 시절인 2002년 아남반도체를 1740억 원에 인수했다. 반도체 투자를 위해서도 2000년대 초반 산업은행에서 1조3000억 원을 빌렸다.

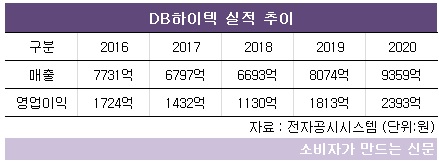

DB하이텍은 2013년까지만 해도 줄곧 적자를 내던 기업이었다. 1997년부터 정부 지원 없이 민간기업 혼자의 힘으로 비메모리 파운드리사업을 추진하며 어려움을 겪었기 때문이다. 여기에 2000년대 초 IT 버블 붕괴로 반도체 불황까지 더해지며 오랜 시간 암흑기를 견뎌야 했다.

DB하이텍은 반도체 사업 진출 13년 만인 2014년에야 영업이익을 내기 시작했고, 2015년부터 2019년까지 5년 동안은 줄곧 1000억 원대의 영업이익을 기록했다.

DB하이텍 관계자는 “미래를 위한 투자는 이뤄져야겠지만 반도체 라인 건설에는 장기간의 시간이 소요되고 고객 수주를 안정적으로 확보하는 게 중요하다”며 “현재는 병목(보틀넥) 공정에 대한 투자에 집중해 고객 수요에 대응하고 고부가가치 제품 비중을 높여 수익성을 극대화하는 데 집중하고 있다”고 밝혔다.

DB하이텍의 지난해 영업이익은 그룹 대표기업인 DB손해보험 영업이익(7310억 원)의 30% 수준으로 커졌다. 5년 전인 2016년 DB하이텍 영업이익은 DB손해보험의 23% 수준이었다.

24일 기준 DB하이텍의 시가총액도 2조2821억 원으로 DB손해보험(3조5542억 원)과의 차이가 크게 좁혀졌다. 5년 전과 비교하면 DB손보 시총은 큰 차이가 없고 DB하이텍 시총은 8000억 원에도 미치지 못했다.

최창식 DB하이텍 대표는 지난 3월 주주총회에서 “경쟁사들의 추격을 뛰어넘는 초격차 공정과 제품을 지속 확대하고 기존 제품의 경쟁력을 한층 더 끌어올리겠다”고 강조했다.

한편 DB하이텍 외에 합금철 전문 업체인 비상장사 DB메탈도 올 1분기 매출이 959억 원으로 전년 동기 대비 8.8% 증가했다. 영업손실은 10억 원에서 3억6000만 원으로 작아졌다.

[소비자가만드는신문=유성용 기자]