주력 상품인 수시입출금 '토스뱅크 통장'이 예치금 1억 원까지 연 2% 금리를 지속 제공하고 있어 금리 경쟁력이 여전히 높다는 점이 가장 큰 이유다.

하지만 시중은행 예금 금리도 연 2%를 넘는 상품이 다수 나오고 있는데다 추가 금리 인상 가능성도 나오고 있어 토스뱅크가 계속 수신금리를 묶어둘 수있는지는 의문이다.

◆ 비대면 예금 연 2% 이상 상품 봇물...수시입출금 토스뱅크는 '유지'

지난해 10월 토스뱅크 출범 이후 한국은행 기준금리는 총 3차례, 0.75%포인트 인상됐다. 이창용 한국은행 신임 총재도 지난 19일 인사청문회를 통해 "금리를 올려 물가를 안정시켜야 한다"고 언급해 향후 추가 금리인상도 예고된 상황이다.

지난 14일 한은 기준금리가 인상되면서 시중은행들도 주요 예·적금상품 금리를 올리고 있다. 국민은행, 신한은행, 하나은행, 우리은행 등 시중은행 뿐만 아니라 부산은행, 경남은행 등 지방은행들도 0.25~0.4%포인트 가량 수신금리를 인상했다.

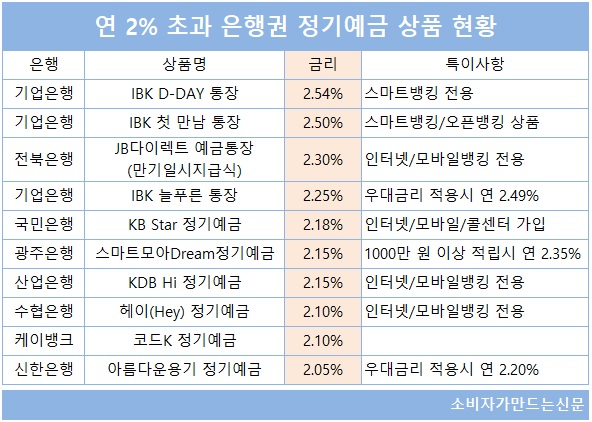

연 2% 이상 금리를 제공하는 비대면 예금 상품도 다수 생겨나고 있다. 20일 은행연합회 공시에 따르면 연 2% 이상 금리를 주는 정기예금 상품은 총 15종이다.

12개월 만기 기준으로 기업은행 'IBK D-DAY 통장'이 연 2.54%를 기록하며 금리가 가장 높았고 ▲IBK 첫 만남 통장(2.50%) ▲JB다이렉트 예금통장(2.30%) ▲IBK 늘푸른 통장(2.25%) 등이 상대적으로 높았다.

인터넷은행 3사 중에서는 아직 수신금리를 올린 곳은 없었지만 카카오뱅크는 인상 여부를 검토 중이라는 입장을 밝혔다.

다만 토스뱅크 통장은 지난해 10월 출범 이후 아직까지 금리 인상을 고려하지 않고 있다. 1년 이상 자금을 묶어야 하는 정기예금과 달리 토스뱅크 통장은 수시입출금 통장으로 언제든지 입출금이 가능한 상태에서 연 2% 금리를 언제든지 받을 수 있기 때문이다.

하지만 금리 인상 기조가 장기화되면서 주요 은행들의 예금 금리도 꾸준히 상승하고 있어 토스뱅크 통장의 금리 매력이 떨어질 가능성도 제기된다. 토스뱅크 통장이 처음 출시될 당시 주요 은행 예금 금리는 대부분 연 1% 안팎이었지만 현재는 연 2% 상품도 다수 등장하고 있다.

대기자금을 잠시 맡겨놓는 '파킹 통장'으로서의 연 2% 수시입출금 통장은 여전히 매력있지만 1년 이상 예치한다면 비대면 정기예금이 더 유리하다. 특히 일부 은행들은 정기예금이지만 중도인출이 가능한 상품도 내놓고 있다.

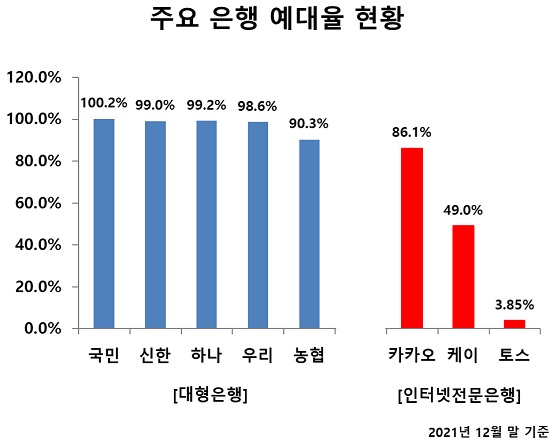

토스뱅크가 출범 6개월 차로 예대율이 타행 대비 너무 낮고 순이자이익이 적자 상태라는 점도 금리 인상을 주저하는 원인으로 꼽히고 있다.

작년 말 기준 토스뱅크의 예대율은 3.89%로 100%에 육박하는 시중은행은 물론 다른 인터넷전문은행보다도 현저히 낮았다. 올 들어 여신영업이 재개되면서 여신잔액을 크게 늘리고 있지만 지난 달 18일 기준 예대율은 약 14.7%에 그치고 있다.

여신잔고보다 수신잔고가 많다보니 이자손익도 적자다. 지난해 토스뱅크의 이자비용은 약 424억 원으로 이자수익(약 312억 원)보다 많아 순이자이익에서 약 113억 원 적자가 발생했다.

올 들어서만 수신잔고가 약 3조5000억 원 늘어난 상황에서 예대율이 크게 상승하지 않는 한 이자비용 부담 때문에 수신금리 인상 가능성은 요원해질 가능성이 높다.

토스뱅크 관계자는 "수시입출금 통장 금리 인상 계획은 검토한 바 없다"면서 "토스뱅크 통장은 현재 시장에서 가장 경쟁력 높은 연2% 금리를 제공하는 수시입출금통장 이다. 일정한 기간 자금을 유치하는 예·적금과 달리 매일 이자가 지급돼 다른 성격의 상품"이라고 설명했다.

[소비자가만드는신문=김건우 기자]