향후 기준금리 인상 가능성이 높고 은행 자체적으로도 수신금리 인상 여력이 남아있다는 분석도 있다. 하지만 기준금리 인상폭 둔화를 비롯해 외부 변수가 상당하다는 점에서 향후 인상폭은 가늠하기 어려운 상황이다.

◆ 우대금리 없이 연 5% 주는 정기예금 등장... 금리 상승폭 둔화 여부는 의견 분분

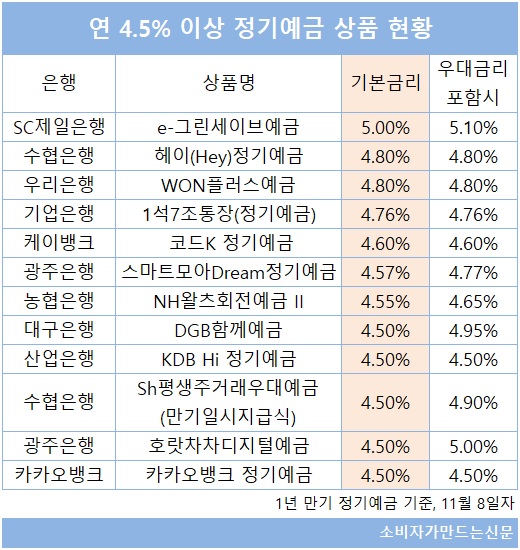

SC제일은행은 지난 1일부터 'e-그린세이브예금'의 1년 만기 기본금리를 연 4.50%에서 연 5.0%로 인상했다. 해당 상품은 최대 5억 원까지 가입할 수 있고 SC제일 마이100통장에서 이체하면 우대금리 0.1%를 추가 제공한다. 1년 만기 은행 정기예금 기본금리 중에서는 현재 가장 높다.

이 상품 외에도 수협은행 '헤이 정기예금'과 우리은행 'WON플러스예금'도 1년 만기 기본금리가 연 4.8%에 달했고 기업은행 '1석7조통장'도 연 4.70% 금리가 적용된다. 1년 기본금리만 연 4% 이상 제공하는 정기예금 상품만 18개에 달했다.

우대금리까지 적용한다면 거의 모든 은행이 연 4%짜리 정기예금 상품을 판매하고 있다. 우대금리 조건도 ▲마케팅 동의 ▲자동이체 실적 등 주거래은행 고객이라면 어렵지 않게 달성할 수 있는 조건들이 대부분이다.

문제는 향후에도 이 정도 수준의 금리 상승이 지속될 수 있는지 여부다. 현재 한국은행 기준금리(연 3.00%)는 전년 동기대비 4배 뛸 정도로 올해 상승폭이 가팔랐고 이와 연동해서 수신금리도 큰 폭으로 오를 수 밖에 없었다.

특히 최근에는 채권시장 경색으로 인해 금융당국 차원에서 은행채 발행 자제를 요청하면서 은행들이 수신확보를 위해 채권발행 대신 수신금리 인상을 통한 자금 확보에 더 열을 올릴 수밖에 없었다.

이순호 한국금융연구원 은행연구실장은 “시장금리 인상으로 은행채 발행금리도 오르니 은행들이 정기예금 금리를 올리지 않을 수 없는 상황”이라면서 “소비자들이 은행을 옮기는 전환비용도 낮아 은행간 경쟁도 중요한 이슈로 작용하고 있어 (금리 상승기조가) 쉽게 잦아들기는 어려울 것으로 예상한다”고 밝혔다.

다만 한은 기준금리 역시 장기적으로는 완화 기조 가능성이 제기되고 있어 지금과 같은 수신금리 인상 기조가 다소 누그러질 가능성이 높다는 관측도 있다.

빅스텝(기준금리 0.5%포인트 인상)을 단행했던 10월 금통위에서도 일부 금통위원들은 '0.25%포인트' 인상 소수 의견을 제시하는 등 비둘기파적 기조가 나타나기 시작한 것도 현재의 금리 정책의 변화 가능성을 내비치고 있다.

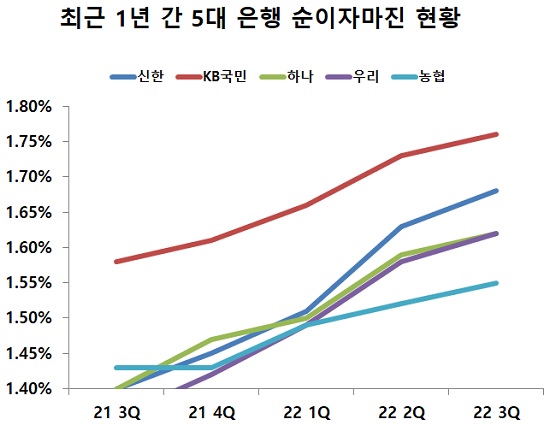

이와 별개로 은행들은 수신금리 인상에 대해 큰 부담을 느끼지 않는 모습이다. 은행 수익성 지표인 순이자마진(NIM)의 경우 올해 3분기 각 은행별로 상승 기조를 이어가고 있고 예대금리차 역시 대출금리 상승으로 더욱 확대되고 있다.

저축은행의 수신금리 인상 릴레이가 최근 둔화된 점도 은행 수신금리 경쟁력을 높이고 있다. 금융당국은 일부 저축은행들이 특판 형태로 고금리 예·적금 상품을 선보이자 과도한 수신경쟁을 자제하라고 권고하는 등 경고메시지를 보내고 있다.

대형 시중은행 관계자는 “미국 중간선거 이후 기준금리 변동상황을 지켜봐야하는데 기준금리 인상폭이 줄 것을 가정하면 수신금리 인상폭도 가파르지 않게 조정될 가능성이 있다”면서 “은행 입장에서는 순이자마진도 지속 상승 중이라 수신금리 인상 자체가 부담스러운 상황은 아니다”라고 평가했다.

[소비자가만드는신문=김건우 기자]