카드업권에서는 "카드사용액이 많이 늘어나 자금 수요는 커졌는데, 금융당국이 2021년부터 시행하고 있는 여신전문금융회사 유동성 관리 강화 주문에 따라 여전채 발행비중을 줄이고 있기 때문이다"고 설명했다.

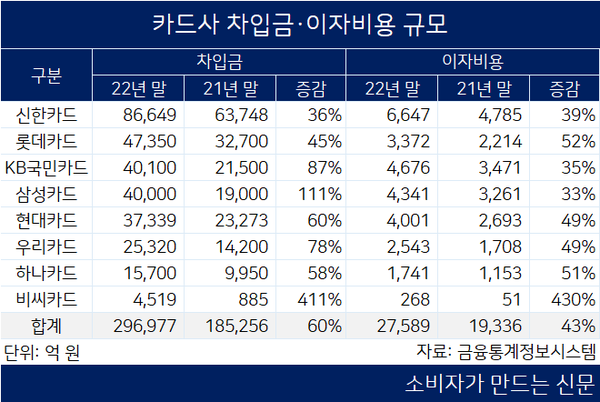

20일 금융통계정보시스템에 따르면 지난해 8개 카드사의 차입금은 60% 급증한 29조6977억 원이다. 차입금 규모가 가장 큰 곳은 업계 1위인 신한카드였다. 신한카드는 전년보다 36% 늘어난 8조6649억 원을, 롯데카드는 45% 늘어난 4조7350억 원을 차입했다. KB국민카드는 87% 늘어난 4조100억 원, 삼성카드도 4조 원으로 전년보다 111% 증가했다.

차입금 규모가 가장 가파르게 늘어난 곳은 비씨카드였다. 비씨카드의 차입금은 전년보다 411% 늘어난 4519억 원에 달했다. 이어 삼성카드 111%, KB국민카드 87%를 기록했다.

현대카드도 전년보다 60% 늘어난 3조7339억 원이었고, 우리카드도 78% 늘어난 2조5320억 원, 하나카드도 58% 늘어난 1조5700억 원이었다.

신한카드 관계자는 “신판 외에도 사업포트폴리오를 다각화하면서 자산이 늘어나면서, 자연스럽게 차입금도 늘어났다”고 설명했다.

카드업계 관계자는 “지난해 차입금 증가는 시장 유동성 부족에 따른 조달 위축과는 관계가 없다”며 “자산규모와 만기도래 차입 부채, 그리고 유동성 확보에 필요한 적정 수준의 조달을 진행하고 있다”고 설명했다.

다른 관계자는 “거리두기 해제와 소비 회복, 물가 상승 등으로 전반적으로 카드 이용이 늘었고, 그에 따라 차입금이 증가한 것으로 보인다”고 설명했다.

반면 같은 기간 회사채는 76조6181억 원에서 80조332억 원으로 4% 늘어나는 데 그쳤다, 유동화자금조달도 17조6190억 원으로 26% 늘었다.

지난해 하반기부터 한국과 미국의 기준금리가 급격하게 올랐고, 여기에 레고랜드 사태와 보험사 콜옵션 미상환 사건 등도 겹치면서 시중 자금이 경색되자 여전채 발행이 막힌 카드사들이 울며 겨자 먹기로 차입금을 선택했다는 것이다.

카드사들이 지난해 부담해야했던 이자비용은 전년보다 43% 늘어난 2조7589억 원이었다.

이때문에 카드사들은 지난해 대부분 무이자할부 혜택을 2·3개월로 축소했고, 일부 카드사는 소액 무이자할부를 사실상 폐지하기도 해 논란이 일기도 했다.

[소비자가만드는신문=송민규 기자]