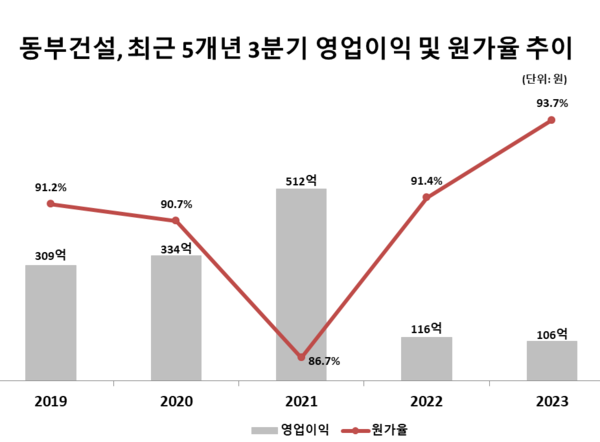

5일 건설업계에 따르면 동부건설의 올해 3분기 누적 연결 기준 매출은 1조3764억 원으로 전년 동기 대비 45% 증가했다. 반면, 영업이익은 9% 감소한 106억 원을 기록했다.

수익성 부진의 원인은 원가율 상승을 방어하지 못한 데 있다. 동부건설의 매출원가는 1조2901억 원으로 같은 기간 58.7%나 늘어났다. 이에 따라 원가율은 지난해 3분기 91.4%에서 올해 같은 기간 93.7%로 상승했다.

올해 3분기 기준 현대건설(93.9%), DL이앤씨(90.1%), 대우건설(89.5%) 등 주요 건설사들의 원가율과 엇비슷하게 높다.

현금흐름은 -386억 원으로 지난해 같은 기간(-2469억 원)보다 양호했졌지만 여전히 순유출 흐름을 이어갔다.

동부건설의 부채비율은 지난해 말 171%에서 올해 9월 말 206.3%로 치솟았다. 회사의 단기적 지불 능력을 판단하는 유동비율도 190%에서 138%로 하락했다.

같은 기간 차입금 규모도 5381억 원으로 700억 원 이상 증가하면서 차입금의존도는 29.4%에서 31.7%로 상승했다. 현금성자산은 583억 원으로 32.8% 감소했다.

동부건설 관계자는 “계속되는 고금리 기조와 원자재 가격 인상 등의 여파로 수익성이 일시적으로 감소했다”며 “수익성이 우수한 프로젝트에대해 적극적인 영업활동을 펼치고 있다”고 말했다.

다만 신규 수주 실적은 위안거리다. 동부건설은 올해 9월 말 기준 민간부문 3조7468억 원, 공공부문 4조9194억 원 등 총 8조6663억 원의 수주고를 쌓았다. 지난해 연간 매출 대비 약 6년치의 일감을 확보한 셈이다.

특히 동부건설이 강점을 보이는 공공부문에서 수주가 꾸준히 이어지며 안정적인 일감을 확보했다는 평가가 나온다. 동부건설은 지난해 공공공사 분야에서 수주 2위를 차지한데 이어 올해도 3분기까지 약 5250억 원의 공공공사 수주를 따냈다.

한 건설업계 관계자는 “공공공사는 민간공사에 비해 수익성이 떨어지는 것은 맞지만 공사비가 여전히 고공행진을 하는 상황에서는 리스크가 적고 최소한의 수익성이 보장돼 경쟁력이 될 수 있다”고 말했다.

[소비자가만드는신문=천상우 기자]