중도해지 수수료는 차주가 대출을 만기보다 일찍 상환할 때 지불해야 하는 수수료로, 대부분 고금리에서 저금리로 갈아타는 대환대출로 인해 발생한다.

업계 관계자는 "차주들의 상환 능력이 악화된 영향으로 보인다"며 "저금리 상품이 없어서 갈아타지 못하는 경우도 있을 것"이라고 설명했다.

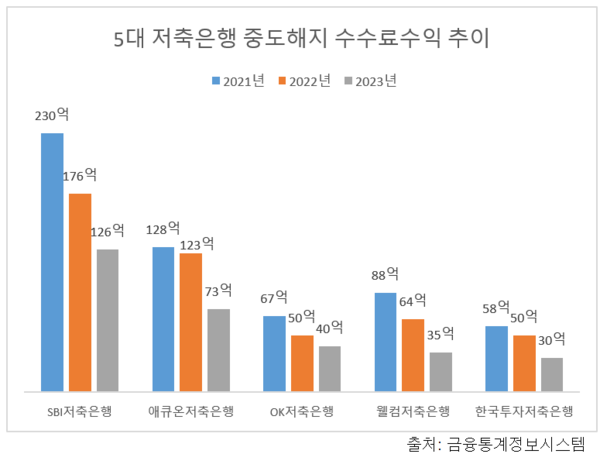

자산규모 상위 5개 저축은행도 중도해지 수수료 수익이 일제히 급감했다. 5개 저축은행 모두 지난해 3년 중 최저치를 기록했다.

SBI저축은행의 중도해지 수수료수익은 126억원으로 저축은행 중 가장 높았지만 전년 대비 28.1% 감소했다. 애큐온저축은행도 40.2% 줄어든 73억원을 기록했다.

가장 큰 폭으로 감소한 곳은 웰컴저축은행으로 45.8% 감소한 35억원에 그쳤다.

OK저축은행과 한국투자저축은행도 각각 18.9%, 39.1% 감소한 40억원, 30억원을 기록했다.

[소비자가 만드는 신문=신은주 기자]

저작권자 © 소비자가 만드는 신문 무단전재 및 재배포 금지