지난해 생명보험 업종의 소비자 민원은 '불완전판매'에 집중됐다. 주요 생명보험사의 민원 유형 중 평균 45.3%가 불완전판매로 절반에 달했다.

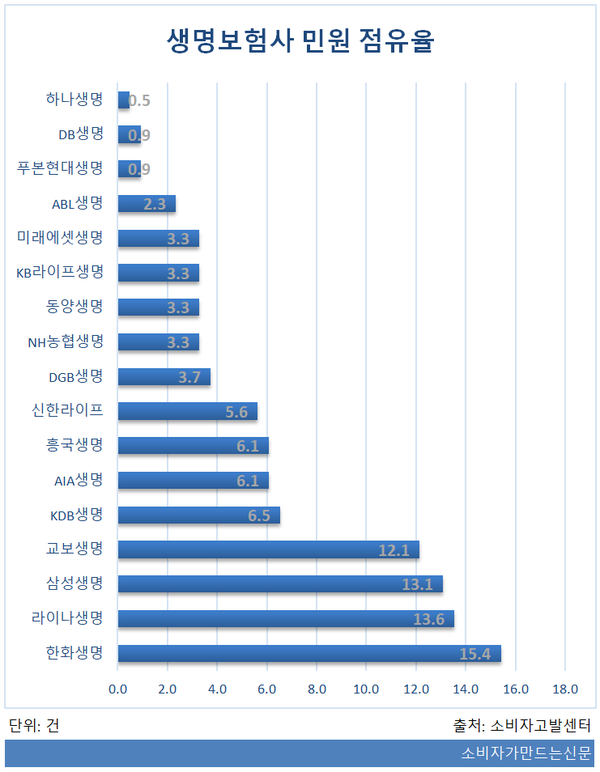

2023년 신계약건수 기준 상위 17개 생명보험사를 대상으로 지난 한 해 동안 소비자고발센터(www.goso.co.kr)에 제기된 민원을 집계한 결과 푸본현대생명은 계약건수 대비 민원 점유율이 0.9% 수준으로 낮아 민원평가대상 기업으로 선정됐다.

푸본현대생명의 지난해 전체 신계약건수는 133만 건으로 업계 3위를 차지한 반면 민원 점유율은 0.9%에 불과해 가장 우수한 생보사로 꼽혔다.

업계 1위와 2위인 삼성생명(225만 건)과 한화생명(136만 건)의 민원 점유율은 각각 13.1%, 15.4%로 계약건과 민원이 정비례해 민원 관리가 양호했다.

교보생명, NH농협생명, ABL생명, 신한라이프, 동양생명, 하나생명, DB생명도 민원관리가 우수한 생보사로 분석됐다. 업계 5위인 NH농협생명은 신계약건수(113만 건) 대비 민원점유율 3.3%(5위)로 낮은 수준이었다. 동양생명도 계약건수 49만 건으로 규모는 업계 9위였지만 민원점유율은 3.5%(5위)로 낮았다.

신계약건수 대비 민원점유율이 높아 개선이 필요한 곳은 미래에셋생명과 KDB생명이었다. 미래에셋생명은 계약건수 11만9100만 건으로 전체 17개 사중 16위에 불과했지만 민원점유율은 3.3%(5위)로 민원 관리 개선이 필요했다. KDB생명도 실적 점유율은 0.7%(8만7600건)에 불과했으나 민원 점유율이 6.5%(13위)에 달해 관리가 필요하다는 평가다.

라이나생명과 AIA생명, DGB생명, 흥국생명과 KB라이프생명도 신계약건수 대비 민원점유율이 높아 최종 점수는 낮았다.

◆ 종신보험, 목돈 마련 상품으로 유인 판매 빈번

민원 유형별로는 ‘불완전판매’에 대한 소비자 불만이 45.3%로 가장 많았다.

뒤이어 ▶보험금 지급 28.5% ▶서비스 14% ▶계약‧해지 10.7% ▶보험료 인상 1.4% 순이었다.

불완전판매로는 보험 가입 시 설명한 보장 내용이나 보험금 등이 실제 약관과 달랐다는 내용이 90% 이상이었다. 특히 종신보험을 저축성으로 둔갑해 판매하는 내용이 쇄도했다. 노후 자금이나 학자금 등을 위해 가입한 보험이 종신보험이었다는 사실을 뒤늦게 알게 된 소비자들이 분통을 터트렸다.

해피콜 과정을 거치고 대리서명 입증이 어려워 불완전판매를 인정 받기가 어려워 소비자들의 불만이 커졌다. 설계사 말만 듣고 가입했지만 가입후 나몰라라 한다는 민원도 잇달았다.

이외에 정확한 판단이 어려운 노인에게 보험을 여러 건 가입시키는 범죄에 가까운 문제들도 여전히 빈번했다.

보험금 지급심사 강화로 보험금 지급 문제도 28.5%에 달했다. 주로 백내장, 맘모톰 등 치료에서 이같은 문제가 빚어졌다. 의료자문 강행으로 보험금 지급이 거절당하기 일쑤였고 약관을 혼동해 보험금 지급이 어려운 사안도 다수 있었다.

서비스 문제(14%)와 계약 및 해지 불만(10.7%)도 제기됐다.

서비스는 주로 보험 설계사 변경 후 고지하지 않는다는 점과 보험 가입후 사은품 미지급 등 내용이 상당수를 차지했다. 특히 소비자들은 가입한 설계사가 퇴사한 후 배정된 설계사가 만족할만한 관리를 해주지 않으면서 불만을 쏟앚냈다.

보험료 인상이 과하다는 민원(1.4%)도 뒤를 이었다. 갱신형 보험의 경우 50%, 100% 이상 폭증했다며 호소하는 민원이다. 보험료 결제를 특정 카드로만 제한한다는 점도 꾸준하게 소비자들의 불만 요인 중 하나다.

계약 해지에는 일부 소비자들의 경우 고지의무 위반을 이유로 보험이 해지되거나 보험약관을 위반했다는 이유로 보험상품이 해지당하기 일쑤였다. 이때 설계사에게 진단이나 수술 이력을 전달했어도 뒤늦게 고지의무 위반으로 계약이 해지됐다는 억울한 호소가 속출했다.

[소비자가만드는신문=이예린 기자]