카드사들은 주로 동남아에 진출했는데 조달금리가 오르고 경기가 침체되면서 고개들의 상환 능력이 떨어지는 등 비우호적 시장 환경이 지속되고 있는 상황이다.

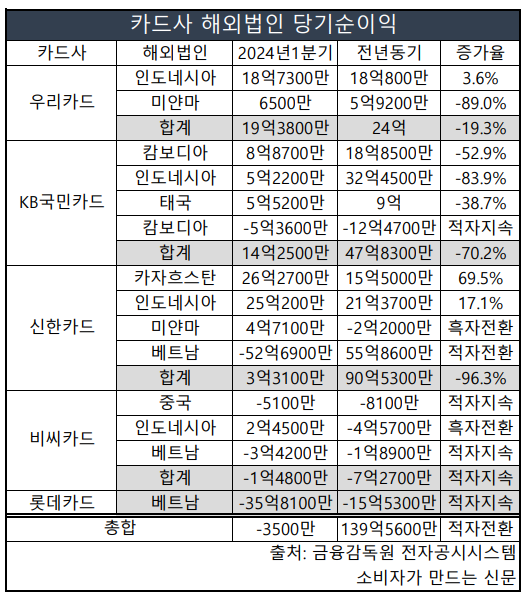

28일 각 사 분기보고서에 따르면 해외 영업을 펼치고 있는 신한카드, KB국민카드, 우리카드, 롯데카드, 비씨카드의 올해 1분기 해외법인 당기순이익 합계는 -3500만원이다. 지난해 1분기 당기순이익은 139억원이었다.

인도네시아 법인에서 벌어들인 순익이 3.6% 증가해 18억원을 기록했지만 미얀마 법인은 큰 폭으로 감소해 6500만원에 불과했다.

KB국민카드는 캄보디아, 인도네시아, 태국, 캄보디아에서 대출, 할부 등의 사업을 영위하고 있으며 당기순이익은 70.2% 감소한 14억원을 기록했다.

캄보디아, 인도네시아, 태국 법인은 당기순이익이 대폭 줄어들었고 캄보디아는 적자 폭이 -12억원에서 -5억원으로 개선됐다. 국민카드는 해외법인별 구체적인 계획을 세워 경기 턴어라운드를 대비하고 있다.

캄보디아에서는 우수 딜러 대상으로 영업채널을 공고화하고 인도네시아는 가격경쟁 지양, 프로세스 개선으로 비가격적 경쟁력을 확보할 예정이다. 태국은 우량고객 위주로 성장기반을 마련하고 저비용, 고효율 프로세스를 구축하겠다고 밝혔다.

신한카드는 카자흐스탄 법인에서 69.5% 증가한 26억원을 기록해 큰 성과를 냈다. 인도네시아 법인도 17.1% 증가한 25억원을 기록했고 미얀마 법인 역시 흑자전환했다.

하지만 베트남 법인 당기순이익이 큰 폭으로 감소하면서 총합은 3억원에 그쳤다. 96.3% 감소한 수치다.

신한카드 관계자는 "베트남 법인은 경기 침체로 영업실적이 기대에 못미쳤다"며 "입체적인 고객 분석을 통한 자격기준 강화 조치를 통해 건전성 지표는 개선됐고 영업 활성화를 위한 조치를 취하고 있다"고 밝혔다.

비씨카드는 인도네시아 법인이 흑자전환하면서 적자폭이 -7억원에서 -1억원으로 개선됐다.

비씨카드는 현지에서 금융상품을 판매하는 타사와 달리 소프트웨어 개발 및 판매 사업을 진행 중이다. 그렇기 때문에 현지 상황에 따른 실적 변동성이 크지는 않다.

비씨카드 관계자는 "해외법인은 소프트웨어 공급, 개발이 주목적이기 때문에 비용이 많이 들지 않는다"며 "상품을 직접 판매하는 사업에 비해 변동성이 적다"고 말했다.

이어 "지난해 8월에 진출했던 키르기스스탄 해외사무소가 올해 본격적으로 사업을 추진할 계획"이라며 "올해는 사업 안정화에 집중할 예정"이라고 설명했다.

롯데카드는 올해 해외법인 흑자전환을 목표로 세웠지만 글로벌 경기 둔화와 초기비용이 많이 투입되면서 적자폭이 더 커졌다. 지난해 1분기에는 -15억원이었지만 올해 -35억원을 기록했다.

롯데카드 관계자는 "베트남 법인은 현재 안정적인 자산 성장 및 비용 효율화 등으로 적자폭을 개선하고 있다. 다만 2022년말부터 고금리 기조, 글로벌 경기 둔화가 지속되면서 금융비용 및 대손비용이 증가해 적자폭이 늘었다"고 설명했다.

올해 계획에 대해서는 "하반기 흑자전환을 위해 우량자산 확대를 가속화해 베트남 소비자금융 시장에서 안정적인 사업 확장 및 자산 건전성을 개선하고 중기적으로 사업 안정성을 확보할 것"이라고 전했다.

[소비자가 만드는 신문=신은주 기자]