인터넷전문은행들은 올해도 소상공인·자영업자 등 개인사업자 대출 확장에 박차를 가할 방침이다.

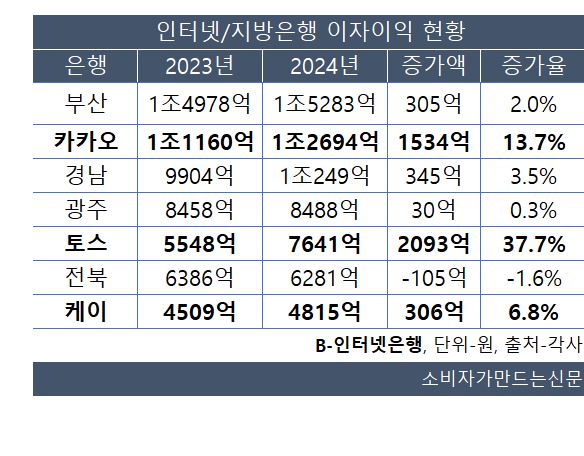

1일 금융권에 따르면 지난해 인뱅 3사의 이자이익은 일제히 늘어나 전년(2조1216억 원) 대비 18.5% 증가한 2조5150억 원을 기록했다. 같은 기간 지방은행 4곳의 이자이익은 3조9726억 원에서 4조321억 원으로 1.5% 늘어나는데 그쳤다.

여전히 이자이익 총량은 지방은행이 더 많지만 증가액은 인뱅 3사가 약 7배 더 많다. 인뱅의 경우 기업대출을 시작한 지 얼마 지나지 않았다는 점을 감안하면 성장세가 더욱 뚜렷하다.

카카오뱅크(대표 윤호영)의 지난해 이자이익은 1조2694억 원으로 부산은행을 제외하면 다른 지방은행보다 이자이익이 더 많았다. 부산은행과의 격차도 3818억 원에서 2589억 원으로 좁혔다.

토스뱅크(대표 이은미)는 이자이익이 37.7% 증가한 7641억 원을 기록하며 전북은행(6281억 원)을 제쳤다. 특히 토스뱅크는 인뱅 3사 중에 이자이익 증가폭이 가장 컸다. 케이뱅크(행장 최우형)는 6.8% 늘어난 4815억 원으로 뒤를 이었다.

인뱅들의 이자이익 증대는 대출규모 확대에서 기인한다. 케이뱅크와 토스뱅크는 여신 잔액이 각각 16조2700억 원, 14조6000억 원으로 전년보다 나란히 17.7% 늘었다. 카카오뱅크도 43조2000억 원으로 12% 증가했다.

주담대 잔액도 같은 기간 케이뱅크는 6.7배, 카카오뱅크는 2.7배 증가했다. 토스뱅크는 주담대 출시를 위해 지난해부터 대출 정책 관련 팀을 꾸리고 준비 중이다.

지방은행의 경우 지방 중소기업들이 주요 고객인데 시중은행의 공격적 마케팅과 지방 불경기 심화로 수익이 둔화하고 있다.

인뱅들은 이자이익 뿐만 아니라 비이자이익 부문에서도 성장세를 보였다. 지난해 카카오뱅크의 비이자이익은 8891억 원으로 전년(7079억원)보다 25.6% 늘었다. 케이뱅크는 아직 비이자이익 규모가 613억 원으로 적은 편이지만 증가율은 81.4%에 달한다. 여수신 성장에 따라 머니마켓펀드(MMF) 등 운용수익이 증가한 가운데 체크카드 발급 증가 등도 긍정적으로 작용했다.

인뱅들은 올해 소상공인·자영업자 등 개인사업자 대출 확장에 박차를 가할 예정이다.

카카오뱅크는 지난주부터 ‘안심통장 특별보증’ 사업을 시작했다. 한도대출 방식의 마이너 스통장으로 올해 약 2만 명의 소상공인에게 총 2000억 원 규모의 대출을 공급할 계획이다.

케이뱅크는 지난주 ‘사장님 담보 후순위 대환대출’을 출시했다. 은행권 최초로 모든 과정을 온라인으로 처리할 수 있는 100% 비대면 상품으로 향후 중소기업 대출까지 출시해 약 1000조 원 규모의 기업대출 시장에서 입지를 강화하겠다는 계획이다.

토스뱅크는 지난달부터 전월세보증금대출 상품을 기존 2종에서 4종으로 확대하면서 최대 한도(4억4000만 원)도 100% 늘렸다. 같은 달 경북·경남·대구·인천·부산 5개의 지역 신용보증재단과 협력해 지방 소재 개인사업자와 소상공인을 위한 보증대출 상품도 선보였다.

다만 금융당국이 인터넷은행의 대출 포트폴리오 확대에 부정적인 시각을 보인다는 점은 고민이다. 시중은행과 인뱅의 예금금리가 모두 2% 후반에 머무는 등 차별성이 없는 상황에서 손쉬운 주담대 영업에 치중하면서 인뱅 설립 취지인 '포용·혁신' 금융과 멀어지는 것이 아니냐는 지적도 나오고 있기 때문이다.

인터넷전문은행 관계자는 “중저신용자 대상 대출 목표 비중 충족 등 포용 금융을 위해 다양한 노력을 기울이고 있다”면서 “균형 있는 목표 달성을 위해 노력하겠다”고 말했다.

[소비자가만드는신문=박인철 기자]