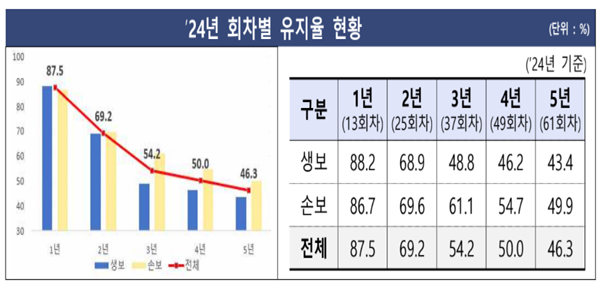

금융감독원에 따르면 지난해 보험계약 25회차(2년) 유지율은 69.2%에 그쳤다. 싱가포르(96.5%)와 일본(90.9%), 대만(90%) 등 주요 아시아 국가에 비해 크게 미치지 못했다.

수수료 선지급 기간이 종료되는 37회차(3년) 유지율은 50%대로 하락했고 61회차(5년) 유지율도 46.3%로 절반에 미치지 못했다. 특히 생명보험업권의 경우 저금리 시점에 가입한 저축성보험 해지 등으로 3년차 이후부터 방카채널 유지율이 급격하게 떨어졌다.

채널별로도 유지율은 천차만별이었다. 설계사 기반 전속 및 GA채널은 보험계약 초기(1년) 유지율은 87~88% 가량이었지만 3년차 이후로는 50%대로 급락했다.

반면 고객이 직접 상품을 선택하는 CM채널은 37회차(3년) 유지율이 66.1%로 전속 채널과 GA 채널에 비해 약 10% 포인트 더 높았다.

불완전판매비율은 지속 개선되고 있었다. 지난해 보험상품 불완전판매비율은 전년 동기 대비 0.008%포인트 하락한 0.025%를 기록했다. 생명보험사는 대면채널 불판율이 0.051%를 기록하며 비대면채널(0.047%)보다 소폭 높았지만 손해보험사는 비대면채널(0.017%)이 대면채널(0.013%)보다 조금 더 높았다.

설계사 정착률은 1년 기준 52.4%를 기록해 전년 동기 대비 5.1%포인트 상승했다.

지난해 보험사 전속설계사 1인당 월평균 소득은 338만 원으로 최근 3년 연속 지속 증가했다. 다만 IFRS17 도입 등으로 보장성 보험 판매가 확대되면서 1인당 모집계약 월평균 수입보험료는 2140만 원으로 전년 대비 152만 원 감소했다.

금감원은 단기 보험계약 유지율(2년 이하)과 불완전판매비율, 설계사 정착률이 전년 대비 크게 개선되는 등 판매채널의 효율성은 제고되었다고 분석했다.

다만 여전히 계약 유지율이 다른 국가에 비해 20% 포인트 이상 낮고 방카채널 판매비율 규제가 완화되면서 보장성보험 판매 경쟁이 심화돼 소비자 피해가 발생할 우려가 있다고 진단했다.

이에 수수료 개편 등을 통해 장기 유지율 제고를 유도하고 규제가 완화되는 방카채널에 대한 감독을 강화한다는 방침이다.

[소비자가만드는신문=김건우 기자]