특히 HD한국조선해양과 HD현대중공업, HD현대미포 등 조선해양부문은 고부가가치 선박 수주 확대와 건조 공정 효율 개선에 힘입어 영업이익을 큰 폭으로 늘렸다.

건설기계 부문은 1분기 부진했지만 하반기 들어 실적이 다소 개선될 것으로 전망된다.

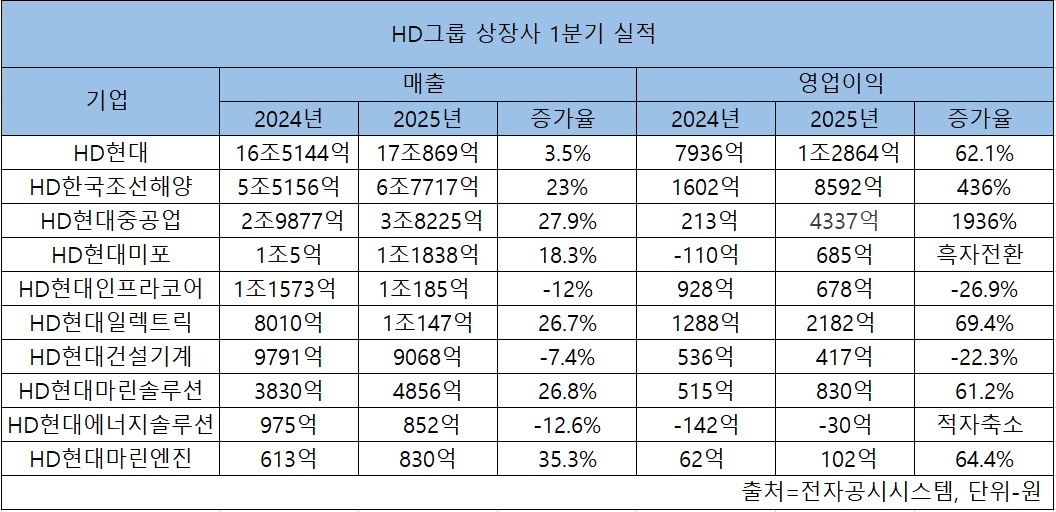

8일 전자공시시스템에 따르면 HD현대(대표 정기선)는 올해 1분기 매출(연결기준) 17조869억 원, 영업이익 1조2864억 원의 실적을 기록했다. 전년 동기 대비 매출은 3.5%, 영업이익은 62.1% 증가했다. 분기 기준 역대 최대다.

지주사인 HD현대 실적에는 주요 계열사들의 지분법 이익이 반영돼 사실상 그룹 전체 실적으로 봐도 무방하다.

1분기에는 조선해양부문의 성과가 눈에 띈다. HD한국조선해양·HD현대중공업·HD현대미포 3사는 매출이 20% 안팎으로 크게 늘었고, 영업이익은 1705억 원에서 1조3614억 원으로 700%나 증가했다.

회사별로 살펴보면 HD한국조선해양(대표 김성준)은 영업이익이 8529억 원으로 400% 이상 늘었다. 8분기 연속 흑자다. HD현대중공업(대표 한영석)은 영업이익이 4337억 원으로 1936% 급증했다. 역대 최대 분기 영업이익이다.

지난해 1분기 110억 원 적자를 냈던 HD현대미포(대표 김형관)도 683억 원으로 흑자전환했다.

고부가가치 선박과 수익성 중심 선별 수주 전략이 실적에 본격 반영됐다. HD한국조선해양은 2023년 카타르에너지와 총 4조2511억 원 규모의 액화천연가스(LNG) 운반선 17척 건조 계약을 체결한 바 있다. 단일 계약 기준 역대 최대 금액이다.

또 2023년 수주한 초대형암모니아운반선(VLAC) 12척도 실적에 본격 반영됐다. VLAC는 액체화물선 수요 확대, 수소경제 확산 흐름으로 발주가 늘고 있는 고부가 선종이다.

전기전자 부문 계열사인 HD현대일렉트릭(대표 김영기)과 선박서비스 부문 HD현대마린솔루션(대표 이기동)과 엔진기계 부문의 HD현대마린엔진(대표 강영)도 영업이익이 60% 이상 증가했다.

HD현대일렉트릭은 노후 설비 교체·AI 인프라 투자 증가 등 글로벌 전력기기 수요 확대로 매출과 영업이익이 두 자릿수 비율로 증가했다. HD현대마린솔루션과 HD현대마린엔진은 고마력 선박 부품과 엔진 수요 확대로 견고한 실적을 기록했다.

반면 건설기계 부문은 수익성이 부진했다. HD현대건설기계와 HD현대인프라코어는 1분기 매출과 영업이익이 모두 감소했다. 매출보다 영업이익 감소폭이 10%포인트 이상 크다. 북미·유럽 등 선진국 시장의 수요 둔화로 판매가 감소했기 때문이다.

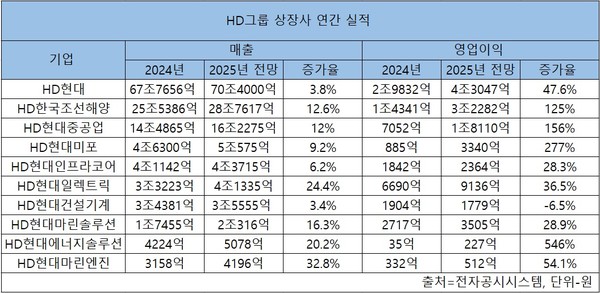

HD현대그룹 상장사들의 연간 실적 전망도 좋다. 조선해양부문은 고부가선 비중이 확대되면서 호실적 분위기를 이어갈 전망이다.

HD현대중공업의 1분기 기준 가스선 비중은 60%였으나 하반기에는 79%까지 확대될 전망이다. HD현대미포는 2분기부터 벙커링선 등 고부가 선박 인도가 본격화됐다. 하반기에는 고단가 수주 선박 건조분도 매출에 반영되기 시작한다. 조선업 재건을 추진 중인 미국이 우리 조선업계와의 협력을 거듭 강조하고 있는 분위기도 호재다.

HD현대중공업 측은 “건조 공정을 안정화해 초대형가스운반선(VLGC) 인도 시점을 최대 3개월 앞당겨 수익성을 제고할 방침”이라고 밝혔다.

수주 흐름도 견고해 실적 상승세는 향후에도 이어질 전망이다. 조선 3사의 올해 연간 수주 목표는 180억5000만 달러인데 4월 말 기준 45억 달러(24.9%)를 기록했다.

HD현대중공업은 컨테이너선·LNG선·VLGC 등 17척, HD현대미포는 벙커링선·PC선 등 5척을 수주했다. 3사는 현재 수주잔고가 약 89조 원에 달한다. 지난해 3사 매출의 2배 규모다.

전기전자, 선박서비스, 엔진기계 등 주요 사업부문 계열사들도 하반기 실적 성장세를 잇기 위해 시장을 다변화하고 수익성 강화 전략을 추진할 방침이다.

HD현대일렉트릭 측은 “글로벌 통상 환경의 불확실성이 지속되고 있지만, 북미 지역은 노후 설비 교체와 인공지능(AI) 인프라 확대에 따라 전력기기 수요가 꾸준히 증가할 것”이라며 “국내외 생산 거점을 적극 활용해 북미는 물론 유럽, 아시아 등 글로벌 시장 다변화에 속도를 낼 계획”이라고 밝혔다.

HD현대마린솔루션 관계자는 “엔진 부문의 안정적인 성장을 바탕으로 장기 유지보수 계약(LTSA), 주요 고객 관리(KAM) 전략을 비엔진 부문으로 확대 적용하고 있으며, PB형 신제품 개발도 추진 중”이라며 “육상 발전 부문은 사업 특성상 분기별 매출 변동성이 크지만 예정된 공사 대부분이 하반기에 집중돼 있다”고 밝혔다.

HD현대마린엔진은 연간 선박 엔진 생산 가동률을 90% 수준까지 끌어올릴 계획이다. 실제 생산 가동률은 지난해 1분기 34%에서 2분기 38%, 3분기 57.7%, 4분기 64.6%로 꾸준히 상승했다. 올해 1분기에는 70%를 넘어선 것으로 전해진다.

1분기 실적이 상대적으로 부진했던 건설기계 부문은 해외시장 개척에 힘쓸 방침이다.

HD현대인프라코어는 엔진 사업 부문을 중심으로 러시아, 가나, 두바이 등 기존 거점 지사를 활용해 새로운 수요처를 확보하는 전략을 추진 중이다. 국내에서는 군산과 인천 공장에 총 1412억 원을 투자해 생산 기반도 강화한다.

2027년 말 군산에 방산 및 초대형 발전용 엔진 생산 공장과 배터리 패키징 설비가 구축되면 엔진 부문 매출은 1조3000억 원에서 2029년까지 2조3000억 원 규모로 확대될 것으로 기대된다.

HD현대건설기계 측은 “인도·브라질 등 신흥시장 공략과 함께 차세대 모델을 통해 글로벌 경쟁력을 높이겠다”며 “불확실한 시장 환경을 돌파하기 위해 고수익 장비 위주의 제품 구성을 강화하고, 비용 절감을 통해 수익성을 확보하겠다”고 말했다.

[소비자가만드는신문=선다혜 기자]