GS25는 단순 점포 수 확대보다는 고매출 점포 입지 확보와 특화 상품을 통한 젊은 층 공략에 집중하고 있으며 CU는 전국 단위 점포 네트워크를 통해 자체브랜드(PB) 상품과 간편식 경쟁력을 강화하고 있다.

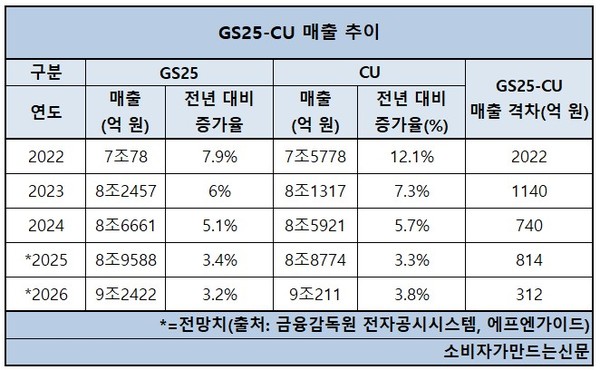

7일 업계에 따르면 지난해 편의점 매출 1위는 8조9588억 원의 GS25가 차지할 것으로 전망된다. 2023년부터 3년 연속 1위다. 2위는 CU로 8조8774억 원이다.

양사 매출 격차는 814억 원에 불과하다. 실제 지난해 2분기에는 CU가 분기 매출 2조2383억 원을 기록하며 GS25(2조2257억 원)를 일시적으로 앞서기도 했다. CU가 GS25를 분기 매출로 추월한 것은 2014년 BGF리테일 상장 이후 처음이다.

점포 수도 비슷하다. 2024년 기준 CU는 1만8458개, GS25는 1만8112개다.

올해 매출 전망치는 양사 격차가 300억 원가량으로 1위 경쟁은 더욱 치열해질 것으로 예상된다.

편의점 업계 1위를 두고 GS25와 CU가 몇 년간 치열한 경쟁을 이어가고 있는 가운데 양사의 성장 전략은 확연히 갈린다.

GS25는 점포 수 확대보다는 고매출 입지 확보에 집중하고 있다. 최근 서울 잠실야구장 내 12개 편의점 사업권을 재차 확보하며 대형 집객 상권에서의 경쟁력을 강화한 것이 대표적이다. 잠실야구장 편의점은 경기당 1만 명 이상의 관중이 몰리는 특수 상권으로 포스트시즌에는 하루 매출이 최대 1억 원에 달하는 것으로 알려진다.

또한 특화 매장, 협업 상품, IP 기반 콘텐츠를 적극 도입하며 젊은 층과 신규 고객 유입에 집중하고 있다. 주류, 간편식, 디저트 등 회전율이 높은 카테고리 중심으로 상품 포트폴리오를 유연하게 조정하며 매출 성장을 도모하고 있다.

CU는 전국 단위 점포 네트워크를 기반으로 지역 밀착 전략에 무게를 두고 있다. 점포 수 우위를 활용해 접근성을 높이는 동시에 PB와 간편식 경쟁력을 강화하며 점포당 매출을 끌어올리는 전략이다.

CU는 올해 'FASTER' 전략을 성장 방향으로 설정했다. 상품 차별화(Frontier), 글로벌 확장(Abroad), 사회적 역할 강화(Station), 리테일 테크 고도화(Tech-driven), 중대형 점포 확대(Enlarge), 퀵커머스 기반 빠른 서비스(Rapid)가 핵심 축이다.

최신 소비 트렌드를 반영한 차별화 상품과 PB 경쟁력 강화에 주력한다. 연령 및 라이프스타일별 세분화 상품을 확대하는 한편, 초저가 라인업과 가성비 PB를 병행해 고물가 국면에서도 고객 유입을 유지한다는 계획이다. 또 전국 최대 점포망을 기반으로 배달 플랫폼 연계를 통한 퀵커머스 고도화로 온·오프라인 시너지를 확대할 방침이다.

해외 시장에서도 양사의 경쟁은 이어지고 있다. GS25는 베트남 시장을 중심으로 점포 수를 빠르게 늘리며 400개를 돌파했고 동남아 거점 확대에 주력하고 있다.

CU 역시 몽골, 말레이시아, 카자흐스탄에 이어 지난해 11월 미국 하와이 호놀룰루에 ‘CU 다운타운점’을 열며 신규 시장 개척에 나섰다.

GS25를 운영하는 GS리테일 관계자는 “편의점 사업은 이제 외형 확장이나 신사업 발굴보다는 수익성을 중심으로 한 내실화가 핵심 과제”라며 “향후에도 무리한 출점보다는 점포당 수익성을 고려한 출점 전략을 이어갈 계획”이라고 말했다.

이어 “편의점 경쟁의 본질은 결국 상품과 서비스”라며 “시장을 선도할 수 있는 히트 상품을 지속적으로 발굴·판매하고 고객이 원하는 상품과 서비스를 꾸준히 제공하는 데 역량을 집중하고 있다”고 강조했다.

CU를 운영하는 BGF리테일 관계자는 “FASTER 전략을 통해 상품 경쟁력과 글로벌 사업, 디지털 역량을 동시에 강화해 나갈 것”이라며 “점포 수뿐 아니라 점포당 매출과 고객 경험을 함께 끌어올릴 계획”이라고 말했다.

[소비자가만드는신문=이정민 기자]