기존 '소비자보호'와 '민생금융' 부문에서 핵심 알맹이인 '소비자보호' 업무가 신설된 원장 직속 소비자보호본부로 이동해 그야말로 '앙꼬'가 빠졌기 때문이다.

금감원 자체적으로는 소비자보호가 강화된 조직개편이었지만 금소처만 따로 떼어서 보면 소비자보호부문 대신 들어온 보험부문과 기존 민생금융 부문이 편제되면서 독립적인 소비자보호 기능이 부여된 금소처의 본래 역할과 달라졌다는 평가다.

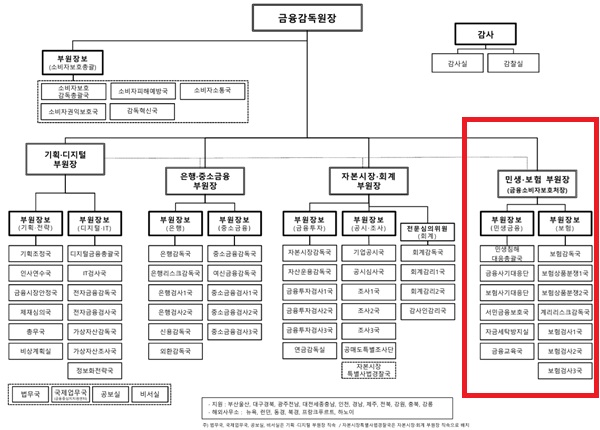

지난해 12월 금감원은 조직개편을 통해 기존 소비자보호 담당 부서에 감독 서비스 전반에 대한 총괄 기능을 부여하여 ‘소비자보호총괄’ 부문으로 개편했다. 효과적 업무 추진을 위해 원장 직속으로 편제했다.

기존 금감원 내부의 소비자 보호 담당 조직인 금소처에는 소비자보호 기능이 빠졌고 민생금융이 잔류한 대신 금융업권 중 가장 분쟁민원이 많은 보험 부문이 들어와 금소처를 구성하게 됐다. 금융소비자보호처장은 기존 보험담당 부원장보였던 박지선 부원장보가 부원장으로 승진해 맡고 있다.

개편 당시 이세훈 수석부원장은 "기존 (금소처) 기능을 축소하거나 이관하는 것이 아닌 사전 예방 기능을 대폭 강화한 것이 핵심"이라며 "금소처의 기존 기능을 유지하되 일부 총괄 기능을 소비자보호총괄로 이전하는 구조"라고 배경을 설명했다.

그러나 현재 금소처 구성을 보면 소비자보호 업무를 총괄했던 기존 금소처의 역할과는 거리가 멀다.

소비자보호 기획 및 총괄 등 핵심 업무는 원장 직속의 ‘소비자보호본부’로 모두 옮겨갔다. 현재 금소처에 남은 기능은 민생금융(서민금융, 보험사기 예방 등)과 이번에 새로 편입된 보험 부문이 전부다. 업권 중 민원이 가장 많은 보험 부분이 금소처로 옮겼다고는 하지만 당초 설립취지와는 전혀 맞지 않는다는 평가다.

더욱이 이번 조직개편에서 민원 및 분쟁조정 기능도 각 업권별로 분산되면서 금융사기예방과 금융교육 등 사전적 소비자보호 기능 일부만 금소처에 남은 셈이다.

금소처 설립 취지를 고려하면 현재 금소처의 구성이 본래 취지와 부합하는 지도 의문이다. 금소처는 과거 금감원 내부 소비자보호부서였다가 지난 2012년 5월 금융소비자보호 기능 강화와 독립성 향상 취지를 위해 출범됐다. 2011년 총리실이 발표한 ‘금융감독혁신방안’의 일환이었다.

소비자보호 컨트롤타워를 소비자보호본부가 쥐고 있는 상황에서 '금소처'라는 이름이 현 조직 체계에서 어울리는지 의문이 드는 이유다.

익명의 금감원 관계자는 "조직개편 당시 내부에서도 소비자보호 기능이 대폭 빠진 금소처의 이름을 유지해도 되는 지 논란이 있었던 것도 사실"이라며 "상위 기관인 금융위에서 그대로 사용하라는 지시가 있었다는 이야기도 있었다"고 전했다.

금감원은 접수 민원의 대부분이 보험 민원이라는 점에서 소비자보호 업무를 담당하는 금소처의 기능과 다르지 않다는 입장이다.

금감원 기획조정국 관계자는 “보험은 금소처에서 담당했던 전례도 있고 민원 대부분이 보험관련 민원인 상황에서 소비자보호와 동떨어져있다고 보기 어렵다”면서 “금소처에 보험 권역을 설계 단계부터 심사하는 기능까지 같이 있기 때문에 큰 틀에서 보면 소비자 보호와 밀접한 관계가 있다고 본다”고 말했다.

또 다른 금감원 관계자 역시 “소비자 보호부문을 원장 직속으로 두었다는 것 역시 금융소비자보호에 중요도를 두겠다는 의미로 봐야 한다”면서 “금소처의 역할이 퇴색됐다기 보다 금감원 전체적으로 소비자 보호 기능을 강화하고 있다로 이해해야 한다”고 말했다.

금융권 관계자는 “보험 민원이 많고 불완전판매 이슈가 가장 높기 때문에 소비자보호와 관련은 높지만 금소처가 민생, 보험을 담당하는 것으로 바뀌어 오히려 금소처의 독립성이 약화할 수 있지 않을까 하는 우려도 있다”면서 “기존 금소처장이 금융소비자보호와 민생금융을 담당했었는데 그 권한이 축소되었기 때문에 개편 의지가 향후 지속적으로 잘 실행되는지 지켜봐야 할 것”이라 말했다.

[소비자가만드는신문=박인철 기자]