은행권에서는 케이뱅크의 고전이 인터넷전문은행 본업의 문제가 아니라 수급 구조의 취약성과 가상자산 거래 의존도가 높은 케이뱅크의 개별 리스크가 반영된 것으로 보고 있다.

케이뱅크 주가는 16일 종가 기준 6900원으로 전일 대비 3% 하락했다. 지난 5일 상장 당시 공모가 8300원과 비교하면 상장 이후 16.9% 떨어졌다.

같은 기간 카카오뱅크 주가는 2만4050원에서 2만3550원으로 500원 하락해 케이뱅크에 비해서는 하락폭이 매우 작은 편이다.

케이뱅크 주가가 상장 이후 맥을 못 추는 원인으로는 수급 구조의 취약성이 가장 큰 요인으로 꼽힌다.

케이뱅크는 상장 당시 기관 투자자 의무 보유 미확약 비중이 전체 수량 중에서 87.6%에 달한다. 이는 '락업(lock-up)' 없이 시장에 풀린 물량이 대부분이라는 의미로 기관 투자자 차익 실현 매물이 언제든 쏟아질 수 있는 구조라는 점에서 주가에 부정적 요인이다.

케이뱅크 상장 이전에 문제로 제기됐던 업비트 의존도 문제가 완벽히 해소되지 않은 점도 주가 상승의 걸림돌로 꼽힌다. 케이뱅크 측에 따르면 현재 전체 수신고에서 업비트 이용자 예치금은 10%대로 알려져있다.

과거 업비트 예치금 비중이 20%에 달할 싯점에 비하면 일부 완화됐지만 가상자산시장 변동성으로 일시에 예치금이 인출되는 상황 발생시 건전성 우려는 여전히 남아있다.

케이뱅크 관계자는 "비트코인 붐 당시 케이뱅크 전체 수신 잔액에서 업비트가 차지하는 비중이 50%에 육박할 정도로 높았지만 수신 포트폴리오를 지속적으로 확장한 결과 현재는 그 비중이 10%대로 낮아져 상당수 완화됐다"고 설명했다.

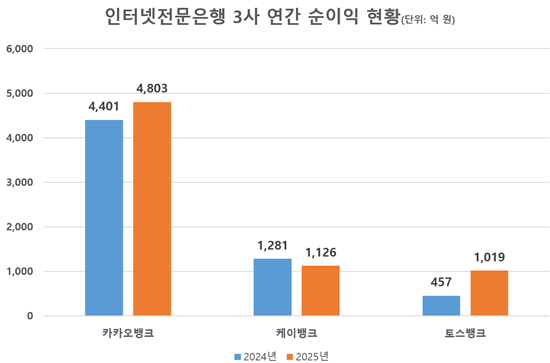

성장성에 대한 물음표도 커졌다. 케이뱅크 지난해 당기순이익은 1126억 원으로 전년 대비 12.1% 줄었다. 카카오뱅크·토스뱅크 등 인터넷전문은행 3사 가운데 유일하게 순이익이 감소한 것으로 직전년도 최대 실적을 기록했지만 성장세가 주춤해진 상황이다.

지난 2024년 7월 가상자산이용자보호법 시행으로 업비트 예치금에 이자를 지급해야 하면서 비용이 크게 늘었고 가계대출 영업규제 여파로 이자이익 증가에 어려움을 겪고 있기 때문이다.

실제로 케이뱅크의 지난해 이자손익은 4442억 원으로 전년 동기 4815억 원 대비 7.8% 감소했는데 이자비용이 같은 기간 5494억 원에서 6354억 원으로 15.7% 증가한 탓이다.

케이뱅크 입장에서는 주가흐름 개선을 위해서는 개인사업자 및 중소기업 대출시장 진출, 플랫폼 비즈니스 기반 구축 뿐만 아니라 수 개월째 정체된 가상자산시장 거래 회복 및 신사업 확대 등의 성과가 필요한 상황이다.

케이뱅크는 이에 대한 돌파구로 2030년까지 가계와 SME(개인사업자·중소기업) 대출 비중을 5대 5로 맞추겠다는 중장기 목표를 제시했다. 또한 태국·UAE 등과 스테이블코인 기반 해외 송금·결제 인프라 구축도 신 성장 동력으로 내세우고 있다.

백두산 한국투자증권 연구원은 "가계부채 총량규제로 가계대출을 늘리기 쉽지 않은 데다 기업 대출 시장에서도 금융기관 간 경쟁이 치열해 대출 성장성을 둘러싼 불확실성이 크다"면서 "다만 디지털자산 기본법 등 관련 제도가 속도감 있게 전개될 경우 기업가치 재평가 가능성도 열려 있다"고 분석했다.

[소비자가만드는신문=이태영 기자]