21일 투자은행(IB) 업계와 정치권에 따르면 메리츠금융그룹은 지난 2024년 홈플러스에 1조3000억 원을 대출하고 4조8000억 원 규모의 부동산을 담보로 잡았는데 현재 가치가 3분의 1 수준으로 줄었다고 판단한 것으로 알려졌다.

이에 따라 메리츠금융 측은 최근 홈플러스의 자금 지원 요청에 약 1000억 원 규모의 2~3개월 초단기 신규 운영자금(브릿지론) 지원을 검토할 수는 있지만 최대주주인 MBK와 경영진 개인들의 연대보증 등 조건을 제시한 것으로 분석된다.

이 외에 익스프레스 매각대금 유입 시 즉시 조기상환, 기존 DIP(긴급운영자금) 대출과 유사한 수준의 이자율 등도 요구했다.

문제는 MBK 측이 연대보증 요구에 난색을 보인 것. 메리츠금융은 지난 17일 “배임 등 추가적인 법적 분쟁 발생 소지를 최소화하기 위해 MBK에 보증을 요청했으나 이를 거부당했다”고 밝힌 바 있다.

브릿지론은 부동산PF 등에서 단기적으로 필요한 자금을 빠르게 조달하기 위해 흔히 사용되는 금융 상품이다. 보통 6개월에서 1년 기간 동안 사용되며 이 과정에서 담보 제공은 일반적으로 여겨진다.

홈플러스 회생 여부는 MBK의 자구책과 자금지원 의지에 달린 것으로 보고 있다는 시각이 나오는 이유로 풀이된다.

메리츠금융 입장에서는 기존에 홈플러스에 빌려준 자금의 회수 여부에도 부담을 지닌 상황이라 신규 대출을 위한 담보나 보증을 요구할 수밖에 없다는 분석이다.

일각에서는 사모펀드 MBK는 금융감독원 집계 기준(2024년 12월 말)으로 운용자산만 17조 원이 넘는 규모인데 지나치게 소극적인 태도를 보이는 것 아니냐는 시각이 나온다.

김병주 MBK 회장의 자산은 99억 달러(한화 약 14조 원)로 2026년 대한민국 50대 부자에 이름을 올리고 있기도 하다.

참여연대는 지난 14일 성명을 내고 “당초 시장에서 거론된 가격보다 낮은 수준에 매각이 진행됐고 MBK가 부담하기로 한 자금 역시 필요한 유동성 규모에 미치지 못한다”며 홈플러스 익스프레스 매각과 자금 조달 계획도 실효성이 부족했다고 지적했다.

홈플러스는 지난 7일 NS홈쇼핑과 홈플러스익스프레스 양수도 계약을 맺었다. 이에 따라 현금 1206억 원이 유입됐다. 1800억 원의 부채를 승계한다는 조건이 붙었지만 당초 확보하려면 현금 목표치 3000억 원에는 크게 미치지 못했다.

회생 계획 이행을 위해선 6000억 원의 자금이 필요하다.

홈플러스는 지난 4월분 급여가 지급되지 않았고 오는 21일로 예정된 5월분 급여 지급도 어려운 상황으로 알려졌다.

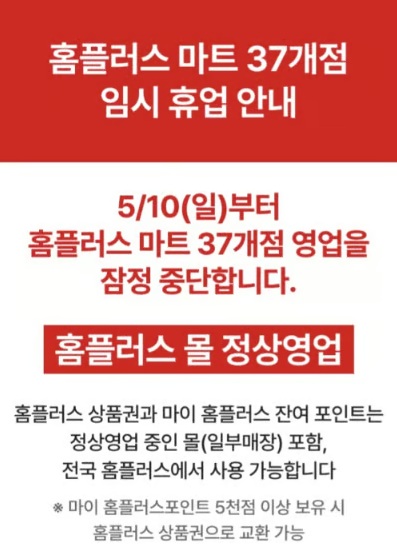

홈플러스는 지난 10일부터 오는 7월3일까지 대형마트 104개 중 37개 점포 영업을 잠정 중단하고, 확보된 물량을 나머지 매장에 집중 공급하고 있다.

회생절차 개시 이후 주요 협력사들이 납품 조건을 강화해 상품 공급이 원활하지 않았고, 일부 점포에선 상품 부족 현상이 이어지며 자체 브랜드 상품 위주로 진열대가 채워지면서 매출이 전년 대비 50% 이상 감소한 것으로 알려졌다.

영업 중단 점포는 서울 면목점·신내점·잠실점·중계점, 경기 하남점·고양터미널점·남양주진접점·동수원점·분당오리점·부천소사점·킨텍스점·포천송우점, 인천 가좌점·인천논현점·인천송도점·인천숭의점·인천연수점, 부산경남 김해점·마산점·밀양점·부산반여점·삼천포점·서부산점·센텀시티점·영도점·진주점·진해점, 대구경북 경산점·구미점·상인점·죽도점·포항점, 충청전라 계룡점·김제점·목포점·순천풍덕점·익산점 등이다.

한편 서울회생법원 회생4부는 지난 4월 30일 홈플러스 회생계획안 가결 기간을 기존 5월 4일에서 7월 3일까지로 두 달 연장했다.

[소비자가만드는신문=유성용 기자]