그러나 기업의 AI 활용이 소비자에게 미치는 영향에 대한 분석이 충분한지에 대해서는 의문부호가 붙는다. AI 활용으로 인한 편리함 뒤에 교묘한 알고리즘으로 소비자를 조정하고 피해를 양산하는 일도 현실이 되고 있다.

소비자가 만드는 신문은 2026년 창간 20주년을 맞아 AI가 몰고올 소비자 생태계 변화와 혼란을 진단하는 연중 기획 시리즈를 진행한다. [편집자 주]

금융사들이 상품 가입 조건과 혜택 안내를 하면서 소비자가 오인할 수 있는 과대 과장 광고를 하는 다크패턴 행위가 이뤄지고 있다.

'무료', '면제', '누구나' 등의 문구를 앞세워 고객 눈길을 잡지만 정작 세부 항목을 살펴보면 광고와 달리 제한 조건이 수두룩하다.

지난 4월 1일 시행된 온라인 금융상품 판매 관련 가이드라인은 소비자의 합리적 의사결정을 방해하는 화면 구성을 다크패턴으로 규정하고 있다. 중요 정보를 축소하거나 하단 유의사항에서만 확인하게 하는 것은 '숨겨진 정보'의 다크패턴 유형이다.

KB국민카드 카드안내 페이지에서 트래블러스 체크카드는 '해외 가맹점 이용 수수료 면제'와 '해외 ATM 이용 수수료 면제'를 주요 혜택으로 제시하고 있다.

하지만 상세 안내를 보면 해외 ATM 인출 수수료 면제가 월 10회까지 적용된다는 제한 조건이 있다. 또 ATM 기기에 따라 현지 수수료가 부과될 수 있으며 해당 수수료는 면제되지 않는다는 설명이 뒤따른다.

KB국민카드 관계자는 "상품의 핵심 혜택을 직관적으로 안내하기 위한 표현으로 모든 세부 조건을 한 화면에 담기 어려워 유의사항과 발급 이후 안내 채널을 통해 제한 사항을 고지하고 있다"며 "무료 혜택은 사실이며 한도 조건을 함께 설명한 것일 뿐 의도적으로 숨긴 것은 아니다"라고 밝혔다. 이어 "다크패턴을 최소화하기 위해 내부 점검을 지속하고 있다"고 설명했다.

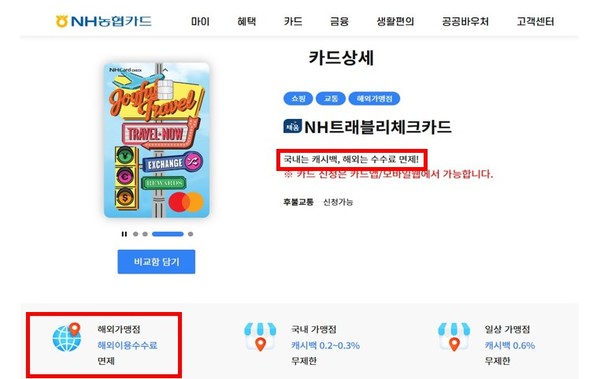

NH농협카드 NH트래블리 체크카드 상품 첫 화면에도 “국내는 캐시백, 해외는 수수료 면제!”라는 문구와 함께 주요 혜택으로 해외가맹점 해외이용수수료 면제가 안내돼 있다.

다만 상세 조건을 보면 해외 ATM 및 해외창구 현금인출 수수료 면제에는 한도가 붙는다. 국제브랜드수수료 1%는 면제되지만, 해외서비스수수료 건당 3달러는 월 10회까지만 면제된다.

ATM 기기에 따라 현지 수수료가 부과될 수 있는 조건도 있다.

우리은행의 'WON Easy 생활비대출' 상품 메인 화면 전면에는 "소득이 없어도 누구나 신청 가능한 생활비 대출"이라는 문구가 배치돼 있다.

증빙 서류로 입증할 수 있는 공식 소득이 없어도 대출이 가능하다는 점을 강조해 주부나 프리랜서 등 금융 소외 계층을 겨냥하고 있다.

하지만 '소득 없어도 누구나' 가능하다는 문구와 달리 실제로는 당행 내부 신용등급(CB 3-구간·CSS 6등급 이내)을 충족해야 한다. 안내 전면에는 한도가 '최대 2000만 원'으로 안내돼 있으나 신규 가입자는 최대 1000만 원이라는 조건은 상세 설명을 열어봐야 알 수 있다.

하지만 '자세한 내용을 확인하세요' 항목을 펼치면 제외 대상이 많다.

국내 부품 공급·정비망이 구축되지 않은 제조사의 고성능 차량과 전기차·수소차 등 친환경 차량, 출고 후 만 3년 이내 또는 만 5년 초과 차량은 가입할 수 없다. 또 이륜차, 승합차, 화물차, 영업용 승용차와 배기량 1300cc 미만 국산 차량도 가입 대상에서 빠진다.

이정민 한국금융소비자보호재단 연구위원은 세부 조건을 유의사항에서 확인하게 하는 구성에 대해 다크패턴을 넘어 광고 규제 위반소지도 있다고 봤다.

이 연구위원은 "수수료 무료·면제 문구가 가입 과정이 아니라 소비자를 끌어들이는 초기 광고 단계에서 나타난다면 가입·계약 과정의 정보 숨김을 규정한 다크패턴보다 더 위험한 금융소비자보호법상 광고 규제 위반에 해당된다"고 지적했다.

이어 "주식 모으기처럼 상품 가입이 진행되는 단계에서 수수료가 무료인 것처럼 보이고 유의사항에서 제한 조건을 확인하게 한다면 다크패턴의 '숨겨진 정보'에 해당한다"고 말했다.

[소비자가만드는신문=이태영 기자]