KCC가 2세 정몽진 회장 대표이사<사진> 취임 후 매출이 정체되고 성장동력으로 삼은 실리콘 사업마저 중단된 상태에서 정작 주식투자로만 자산을 불려 기업 정체성에대한 우려를 낳고 있다.

지난 2000년 대표이사직에 오른 정몽진 회장은 현대중공업을 비롯해 현대자동차, 현대종합상사, 만도 등 현대가 상장 주식 5천600억원 가량을 취득해 작년 3분기 기준 2조577억원으로 자산을 부풀렸다. 10여년 동안 매도가능금융자산이 4배 가량 늘어난 셈이다. 같은 기간 자산 총계는 1조8천495억원에서 7조5천703억원으로 4배가 됐다.

같은 기간 자산 총계는 1조8천495억원에서 7조5천703억원으로 4배가 됐다.

현재는 현대중공업 주식 486만주 가운데 249만주, 만도 주식 485만주와 현대차 주식 111만주를 매각해 8천700억원 가량을 현금화한 상태다.

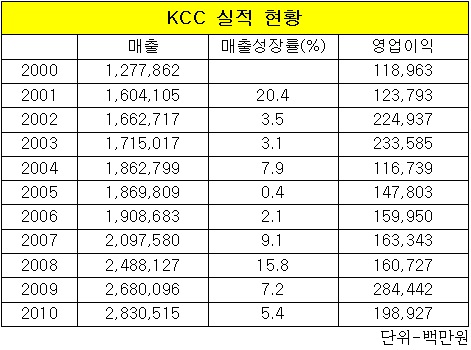

반면 2000년부터 2010년까지 KCC가 본업으로 벌어들인 매출은 1조2천788억원에서 2조8천300억원으로 221.3% 늘어나는데 그쳤다. 영업이익은 1천189억원에서 1천989억원으로 겨우 67.2% 늘어났다.

매출은 해마다 꾸준히 늘었지만 매출성장률은 정체돼 있다. 2002년부터 2006년까지 한 해(2004년)를 제외하고는 매출성장률이 3% 안팎에 불과했다. 2007년과 2008년 9.1%와 15.8%로 회복세를 보이는가 싶었지만 2009년과 2010년에는 다시 7.2%와 5.4%로 크게 줄어들었다. 정 회장 취임 첫해 실현한 20.4%의 매출 성장률은 좀처럼 재연되지 않고 있다.

이는 KCC의 매출의존도가 범현대가에 높게 치중돼 있기 때문이란 지적이다.

주력 사업인 건자재와 도료는 3분기 기준 전체 매출의 84.6%를 차지하고 있는데다가 주요 매출처 역시 현대건설과 현대중공업, 현대자동차 등에 집중돼 있다.

업계 관계자는 "금융위기로 현대중공업의 수주가 줄었고 해외 현지화 작업에 박차를 가한 현대자동차와도 보조를 맞추지 못한 탓에 좀처럼 큰 폭의 매출성장률을 보이지 못한 것"이라고 설명했다.

과거 KCC의 눈부신 성장 발판이 되기도 했으나 그 범위가 한정될 수밖에 없어 성장 정체의 악재로도 작용하는 양날의 검이라는 해석이다.

이 같은 한계를 벗기 위해 정 회장은 미래 성장동력으로 폴리실리콘 사업에 박차를 가했으나 이마저도 여의치 않은 상황이다.

작년 말 KCC는 3천톤 규모의 충남 대죽공장 폴리실리콘 생산을 무기한 중단한 상태다. 폴리실리콘 가격의 폭락으로 만들면 만들수록 적자가 늘어나기 때문이다.

폴리실리콘 사업은 정 회장이 대표이사로 부임과 동시에 추진했으며 지금까지 설비와 연구개발비 등에 약 2조원 가량을 투입한 것으로 알려졌다.

정 회장은 1990년부터 부친인 정상영 명예회장의 특명으로 해외를 드나들며 실리콘 사업을 공부한 것으로 유명하다. 사업구상 초기 해외 기술을 뿌리치고 독자 기술을 개발했을 정도로 애착이 강했다고 한다.

하지만 어려운 시장 상황에서도 OCI를 비롯해 삼성정밀화학 웅진폴리실리콘 등은 애초의 투자계획을 실행하며 여전히 공장을 가동 중이다.

'본업'은 지지부진한 반면 정회장은 부업인 주식투자에 매진해 성과를 올리고 있다.

최근 KCC는 한라건설 신주 409만8천360주를 500억원에 인수하며 14% 지분을 확보했다. 작년 12월에는 삼성카드의 에버랜드 주식 42만5천주(17%)를 7천739억원에 매입했다. 싼값에 매입한 만큼 향후 막대한 차익실현이 예상된다.

현재 KCC는 작년 범현대가 계열사 지분을 팔아 8천억원이 넘는 현금을 보유하고 있다. 주식, 자본잉여금, 이익잉여금 등을 모두 합친 현금 동원 능력은 6조5천억원에 육박한다. 하이닉스 인수설이 나돌만큼 막강한 현금동원력은 재계 손꼽히는 수준이다. 현대상선 인수에 나설 것이란 전망도 나오고 있다.

작년 말 KCC는 새로운 기업 PR TV 광고를 선보이며 초정밀화학기업의 이미지를 적극 부각시켰다. '보이지 않는 큰 기술'을 테마로 파워 모듈용 세라믹 기판서부터 친환경 수용성 도료까지 KCC의 기술들을 연이어 등장시켰다.

그러나 정작 KCC의 이름이 거론되는 대부분은 주식 투자 관련뿐이며 초정밀화학기업으로서의 정체성은 제대로 자리잡지 못하고 있다.

이에 대해 KCC 측은 정밀화학기업으로서의 사업과 투자는 별개란 입장이다.

KCC 관계자는 "지분투자를 한다고 기존 사업군의 개선 작업을 하지 않는 것은 아니다"라며 "기존사업의 품질이나 원가 절감 등 이익 창출에 대한 연구개발은 꾸준히 진행하고 있다"고 말했다.

이어 "폴리실리콘의 가격이 살짝 반등세를 타긴 했으나 유럽, 중국 등 글로벌 시장의 호재가 구체화 된 게 없기 때문에 아직은 시장의 추이를 좀 더 살필 계획"이라고 덧붙였다.

[마이경제 뉴스팀/소비자가 만드는 신문=유성용 기자]