주요 보험사들이 판매하고 있는 '무(저)해지환급금 보험상품'에 대한 상품구조 개선이 이뤄진다.

무(저)해지환급금 보험상품이 저축성보험처럼 환급룰만을 강조하며 판매되는 등 불완전 판매 소비자 있고 상품 취지에 부합하지 않은 상품 개발로 인한 시장 혼란 및 소비자 피해 우려에 따른 개선이다.

현재 국내 31개 보험사(생보 20개사, 손보 11개사)는 해지환급금이 없거나 적은 보험을 주력 상품으로 판매하고 있다.

그러나 무(저)해지환급금 보험 특성상 보험료 납입완료시점의 환급률이 표준해약환급금을 지급하는 보험(이하 표준형 보험)보다 높아 저축성 보험처럼 환급률만 강조하는 등 불완전 판매 소지가 있었다.

특히 표준형 보험과 동일 보장범위를 갖는 대신 환급금이 적거나 없어 보험료가 저렴한 상품 취지와 부합하지 않은 상품 개발로 인한 시장 혼란과 소비자 피해도 우려됐다.

이에 따라 금융당국은 (무)저해지환급금 보험상품에 대한 후속 조치의 일환으로 상품의 구조적인 문제점을 해결하고자 보험업 감독규정 개선에 나섰다.

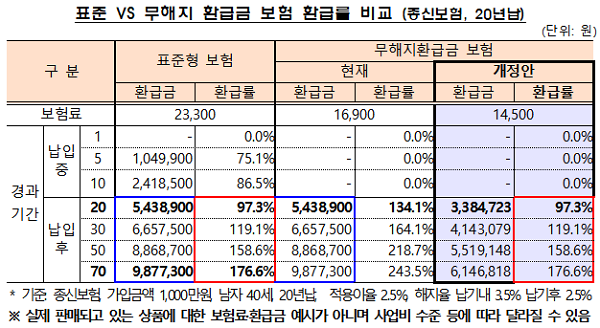

우선 납입기간 중 중도해지시 환급금이 없거나 표준형 보험 대비 50% 미만인 저해지환급금 보험에 대해 전 보험기간 동안 표준형 보험의 환급률 이내로 설계하도록 제한했다. 다만 규제대상 보험이 현행 무(저)해지환급률 적용시에도 전 보험기간 내 환급률이 100% 이내인 경우는 예외를 인정했다.

금융당국은 이 조치로 무(저)해지환급금 보험이 저축성 보험 대비 높은 환급률 만을 강조해 판매하는 구조적 문제를 해소해 불판 소지가 차단될 것으로 기대하고 있다.

또한 무(저)해지환급금 보험 특성상 합리적이지 않은 변액보험을 제외했고 해당 보험의 정의를 보험료 산출 또는 보험금(연금액) 산출시 해지율을 사용한 보험으로 명확하게 규정했다고 금융당국은 밝혔다.

그리고 무(저)해지환급금 보험에 적용한 최적해지율과 실제해지율에 따라 보험회사가 재무리스크에 크게 노출될 수 있는 점을 감안해 보험상품심사기준을 개정해 최적(예측)해지율 산출 적정성 관련 기준을 추가할 예정이다.

한편 이번 보험업감독규정 개정안은 28일부터 9월 7일까지 입법예고 기간과 향후 법제처 및 규개위 심사와 금융위 의결을 거쳐 오는 10월 중 시행된다.

[소비자가만드는신문=김건우 기자]