케이뱅크(행장 최우형)는 국내 인터넷전문은행 역사를 쓴 1호 은행이다. 설립 초기 자본 확충 난항으로 고사 위기까지 몰렸지만 염원이던 기업공개(IPO)도 성공하며 코스피 상장사로서 시중은행과 어깨를 나란히 하고 있다.

다만 경쟁사인 카카오뱅크(대표 윤호영)에 비해 부진한 외형 성장과 수익성 그리고 주가 부진은 케이뱅크의 향후 성장성에 대한 의문을 낳고 있다.

◆ 대주주 적격성 심사 중단 위기→업비트 제휴로 바꾼 기회

케이뱅크는 지난 2016년 KT가 주도하는 ‘K뱅크 컨소시엄’이라는 이름으로 설립 준비를 시작했고 이듬해 4월 국내 최초의 인터넷은행으로 문을 열었다. 점포 없는 은행으로서 절감된 비용을 고객 금리 혜택으로 돌려주겠다는 ‘금융 메기’의 포부는 시장의 기대를 한 몸에 받았다.

출범 초기는 험난했다. 특히 지난 2019년 대주주인 KT의 적격성 심사가 중단되며 자본 확충에 비상이 걸렸다. 설립 초기 자금 조달에 어려움을 겪으며 1년 뒤에야 정상영업에 나설 수 있었다.

케이뱅크의 성장에 있어 지난 2020년 가상자산거래소 업비트와의 제휴는 신의 한 수 였다.

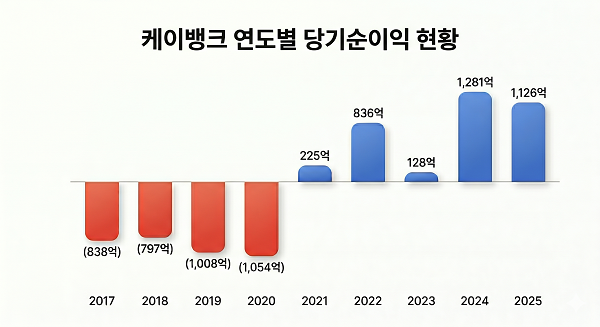

당시 업비트의 시장 점유율은 약 80% 수준으로 케이뱅크도 실명계좌 제휴를 통해 폭발적인 고객 유입과 저원가성 예금을 확보하며 경영 정상화의 신호탄을 쐈다. 그해 6월 135만 명이던 고객 수는 1년 만에 615만 명으로 증가했고 3조7000억 원이던 수신 잔액도 11조3000억 원으로 3배 이상 급증했다.

그 결과 2021년 당기순이익 225억 원을 기록하며 첫 연간 흑자를 달성했고 2024년에는 1281억 원이라는 사상 최대 실적을 거두며 성장 궤도에 올라섰다.

◆ ‘상장 완주’ 이끈 최우형 행장... 창사 이래 첫 연임 성공

이러한 성장의 중심에는 최우형 케이뱅크 행장이 있다. 2024년 취임한 최 행장은 세 번의 도전 끝에 지난 3월 케이뱅크를 코스피 시장에 입성시켰다. 인터넷은행 중 두 번째 상장사라는 타이틀과 함께 그는 실적 성과를 인정받아 창사 이래 첫 연임에도 성공했다.

임원후보추천위원회가 최 행장의 연임에 만장일치 찬성표를 던진 배경에는 압도적인 외형 성장이 있다. 최 행장 취임 이후 케이뱅크는 2년 연속 1000억 원대 순이익을 기록했다. 대손비용을 낮추면서 저원가성 수신은 늘려 수익 구조를 다졌다.

특히 ‘사장님 부동산 담보대출’을 필두로 한 비대면 소상공인 시장 공략이 주효했다. 개인사업자 고객은 1년9개월 만에 두 배로 늘어난 200만 명을 돌파하며 새로운 수익원으로 자리 잡았다.

가계대출 규제가 강해졌지만 지난해 기업대출 잔액도 1조9300억 원으로 전년 대비 84.1% 증가했다. 중저신용자 중심이라는 한계를 딛고 자산 포트폴리오를 다변화했다는 호평을 받았다.

최 행장은 단순히 덩치만 키우는 데 그치지 않고 미래 먹거리 발굴에도 주력했다. 금융 특화 프라이빗 거대언어모델(LLM)을 정식 도입하고 스테이블코인 시장으로 눈을 돌려 특정 가상자산 거래소 편중 지적을 정면 돌파하고 있다.

특히 글로벌 프로젝트 ‘팍스(PAX)’에 참여해 스테이블코인을 활용한 차세대 글로벌 송금 결제 시스템 구축에 나섰으며 태국 카시콘뱅크 및 아랍에미리트 체인저 등 해외 기업들과의 파트너십을 통해 동남아와 중동 시장 진출의 교두보를 마련했다. ‘케이스테이블’을 포함한 25건의 디지털 자산 상표권 확보 역시 국내 인터넷은행 중 가장 발 빠른 행보다.

◆ 증시 호황에도 주가 내리막...수익성도 토스뱅크에 밀릴 위기

케이뱅크는 올해 상장까지 성공하면서 소기의 성과를 거뒀지만 문제는 시장에서 케이뱅크의 가치가 제대로 인정받지 못하고 있다는 점이다.

우선 기업가치 개선이 당면 과제다. 케이뱅크는 지난 3월 초 공모가 8300원으로 국내 증시에 데뷔했지만 지난 14일 기준 종가는 5550원에 머물고 있다. 국내 증시가 사상 최대 호황을 맞이하고 있지만 상장 후 약 2달 간 주가는 무려 33.3%나 떨어졌다.

물론 경쟁사인 카카오뱅크 주가 역시 3월 5일 2만4050원에서 지난 14일 2만3600원으로 1.8% 하락했지만 케이뱅크는 상장 효과를 전혀 누리지 못할 정도로 주가 부진이 이어지고 있다.

금융권에서는 케이뱅크가 상장 이전부터 반복적으로 제기된 가상자산거래소 업비트에 대한 높은 의존도 문제, 가계대출 규제에 다른 대응 전략에 대한 검증이 아직 끝나지 않았다고 보고 있다.

특히 업비트 의존도 문제는 과거 전체 수신고에서 업비트 예치금이 차지하는 비중이 절반에 달했지만 현재는 10% 후반대로 많이 낮아졌다. 그러나 상장사로서 자체 수신 경쟁력을 강화해야하는 것은 여전히 남아있다.

수익성 역시 개선해야 할 과제 중 하나다. 물론 케이뱅크는 올해 1분기 당기순이익이 332억 원으로 전년 동기 161억 원 대비 2배 이상 증가하며 호실적을 달성했다. 그러나 경쟁사인 카카오뱅크는 1분기 당기순이익이 1893억 원으로 케이뱅크의 약 6배 수준에 달한다.

이달 말 실적을 발표하는 토스뱅크는 작년 연간 순이익이 968억 원으로 후발주자임에도 케이뱅크와의 순이익 격차가 158억 원에 불과하다. 현 추세로는 토스뱅크와의 역전 가능성도 높다.

주요 고객 지표도 토스뱅크에 크게 따라잡히고 있다. 수신잔액은 작년 말 기준 케이뱅크가 28조4319억 원으로 30조686억 원을 기록한 토스뱅크에 처음으로 밀렸고 고객 수는 작년 말 기준 케이뱅크가 1553만 명으로 1423만 명의 토스뱅크에 130만 명 앞서있지만 작년에 토스뱅크 고객 수가 20% 이상 늘어난 점을 감안하면 이 또한 역전 될 가능성이 있다.

케이뱅크 관계자는 “개인사업자(SOHO) 대출과 스테이블코인 등 신규 사업 성장을 통해 기업가치를 끌어올리는 것이 주주환원보다 앞서 있는 숙제로 안정적인 상황이 오면 주주환원에 적극 나설 것”이라면서 “업비트와의 제휴 관계는 예치금을 떠나 향후 스테이블코인이나 법인 대상 가상자산 거래 등 여러 가지 사업 포인트가 많이 있기 때문에 그 부분에 포커스를 둬야 한다”고 말했다.

[소비자가만드는신문=박인철 기자]