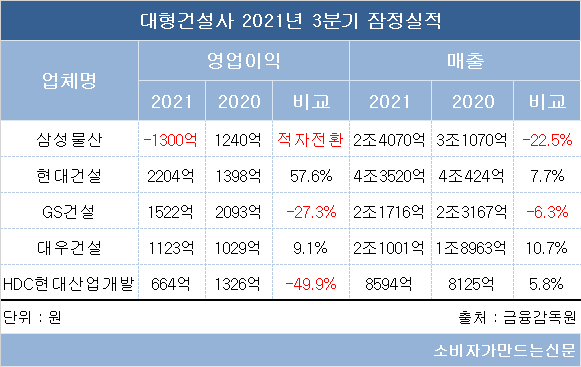

3분기 코로나19 회복세로 해외건설 시장이 풀리면서 현대건설과 대우건설은 호실적을 기록했지만, 삼성물산·GS건설은 기존 사업장에서 발생한 일회성 비용으로 부진한 기록을 냈다. HDC현대산업개발은 2019년 분양 공백 사태로 영업이익이 반 토막 났다.

현대건설은 올 3분기 전년동기대비 7.7% 증가한 4조3520억 원의 잠정실적을 기록했다. 영업이익은 57.6% 증가한 2204억 원이다.

현대건설의 호실적은 코로나19 여파로 미뤄졌던 해외 사업 재개와 국내 주택사업 호조세 덕분이다. 특히 사우디 마잔 가스처리 공사(3조2000억 원), 카타르 루사일 프라자 타워 공사(1조2000억 원) 등 해외 대형현장이 가동되면서 매출이 발생했다.

현대건설 관계자는 “3분기 경영실적 상승세를 연말까지 이어가는 한편 수익성 개선으로 중장기 안정적 경영에 박차를 가할 것”이라고 말했다.

대우건설 역시 해외사업이 재개되면서 영업이익이 전년 동기 대비 증가했다. 대우건설 3분기 잠정실적은 매출 2조1001억 원, 영업이익 1123억 원으로 전년 동기 대비 각각 10.7%, 9.1% 증가했다.

대우건설이 진행하는 베트남 THT법인, 이라크 현장 등 해외 고수익 프로젝트가 본격화하긴 했지만, 관련 매출이 3분기에 반영되지 않으면서 예상보다는 저조한 실적을 낸 것으로 보인다.

실제 잠정실적발표 이전 대우건설의 3분기 영업이익 시장전망치는 1846억 원으로 전년동기대비 79.4% 증가한 숫자였다.

다만 4분기 국내에서 1만5000여 가구가 분양을 앞두고 있고 해외 매출이 본격적으로 반영되면서 향후 실적이 큰 폭으로 개선될 것으로 보인다.

대우건설 관계자는 “현금 흐름 중시하고 수익성 위주로 수주하는 경영 기조가 정착하면서 지난해 4분기부터 지속적으로 실적이 개선되고 있다”고 전했다.

삼성물산 건설부문은 3분기 1300억 원의 영업손실을 내며 적자전환했다. 매출은 2조4070억 원으로 전년동기대비 22.5% 감소했다.

삼성물산이 수행하고 있는 국내 석탄발전 프로젝트 공사비가 2000억 원가량 증가해 손실이 생긴 탓이다. 탈석탄·친환경 기조로 프로젝트 수행환경이 바뀌면서 민원, 보상 문제가 발생해 공정이 지연됐고 외주비 등 인건비와 자재 가격 등 원가도 증가했다.

이와 관련해 삼성물산 관계자는 "해당 프로젝트에서 발생한 전반적인 비용 증가 요인을 3분기에 반영했다"며 “현재 공정률이 80%를 넘어 잔여 공사를 진행 중으로 향후 추가 손실이 발생하지 않도록 집중할 계획”이라고 말했다.

다만 삼성물산이 수주한 대만 국제공항 확장(1조2400억 원), 카타르 액화천연가스 공사(1조8500억 원) 등의 해외 프로젝트가 본격화되면서 향후 실적 개선이 기대되는 상황이다.

GS건설 역시 지난해 완공한 바레인 LNG터미널 현장의 정산 문제로 1400여억 원의 일회성 비용이 반영되면서 영업이익이 감소했다.

3분기 GS건설 잠정실적은 매출 2조1716억 원, 영업이익이 1522억 원으로 전년동기대비 각각 6.3%, 27.3% 감소했다.

이와 관련해 GS건설은 “향후 적절한 절차를 거쳐 해당 비용에 대한 환입 방안을 모색할 계획”이라면서 “다만 일회성 비용을 빼면 전년동기대비 영업이익은 오히려 개선됐다”고 전했다.

실제 GS건설 건축·주택부문 올 3분기 매출은 1조6040억 원으로 매출 총이익률도 20.3%를 기록했다.

3분기 반영될 것으로 인식됐던 프로젝트 매출이 4분기로 밀리면서 향후 실적에 기대가 나온다.

GS건설은 4분기 국내에서 아파트 7443가구를 분양할 예정이다. GS이니마의 오만 해수 담수화 프로젝트(1조4000억 원)와 호주 노스이스트링크 프로젝트(2조 원) 등 해외사업도 4분기 반영될 전망이다.

HDC현대산업개발은 올 3분기 매출액 8594억원, 영업이익 664억 원의 잠정실적을 기록했다. 매출은 전년동기대비 5.8% 증가했으며 영업이익은 49.9% 감소한 숫자다.

2019년 저조했던 분양실적과 개발사업 지연, 일부 분양단지의 일회성 비용 반영 등에 따른 것으로 풀이된다. 호텔 등 자회사의 실적 부진도 한몫했다.

실제 2019년 HDC현대산업개발 주택분양 물량은 6392세대로 전년 1만2220세대의 절반 수준이다.

다만 3분기를 기점으로 실적이 반등할 것이라는 전망도 나온다. HDC현대산업개발은 4분기 광주 행정타운, 포항 아이파크, 대전 도안 센트럴, 청라 국제 도시 아이파크 등에서 분양이 예정돼 있으며 복합개발사업 시행이 본격화했다.

이와 관련해 신영증권 연구원은 “HDC현대산업개발은 3분기를 기점으로 매출이 증가세로 돌아설 것”이라며 “2019년부터 자체사업 물량이 크게 늘었으며 2022년에도 자체사업이 매출 증가를 주도할 전망”이라고 말했다.

[소비자가만드는신문=김승직 기자]